Depreme hazır değilsek vergilerimiz nerede?

"Kamuoyu algısı" endişesi, "can kaybı endişesinin" önüne geçmiş görünen bürokratların pespayeliği, genel olarak yurttaşına güven vermeyen devlet kurumlarının kapasite sorunları ve depreme hazır olmayışımız, "bizim vergilerimiz nereye ve nasıl harcanıyor" sorusunu yükseltiyor. Çok meşru ve yerinde bir soru. Ancak “vergilerimiz” şeklinde ifade edilmesi daha uygun, çünkü zaten genel bütçe gelirlerine katılan bir verginin nereye gittiği değil, genel olarak vergilerin nasıl harcandığına ve bütçe önceliklerine odaklanmalıyız.

24 Ocak’ta Elazığ ve Malatya’da gerçekleşen deprem ve sonrasındaki can kayıpları devletin depreme hazırlık konusundaki yetersizliğinin tekrar tartışılmasına neden oldu. Şehirlerde toplanma alanlarının imara açılmasından, depreme hazırlık konusunda neler yapıldığına uzanan çok sayıda veçhesi bulunuyor söylenenlerin. Doğu Anadolu fay hattına dair daha önce yapılan uyarıların dikkate alınmamasından, yayın organlarının deprem sonrasındaki tercihlerine, çokça netameli alan mevcut. En fazla dillendirilen noktalardan birisini “deprem vergilerinin nereye gittiği "oluşturuyor.

Daha dört ay önce İstanbul’daki deprem sırasında iletişim aksaklıklarıyla tekrar gündeme gelmiş olan bu konu, hem bilgi eksikliği nedeniyle yanlış kullanımlara sebep olabiliyor, hem de odaklanılması gereken alanı ıskalamaya yol açıyor.

1999 DEPREMİ SONRASI

Türkiye’de günümüz deprem vergisi tartışmasının kökeni, 1999 depremi sonrasında getirilen özel vergilere ve bunlar arasından özel iletişim vergisinin daha sonra kalıcılaşmasına dayanıyor. 1999 yılında yasayla getirilen ve 2003 yılına kadar bütçeye gelir temin eden ek gelir vergisi, ek kurumlar vergisi, faiz vergisi ve özel iletişim vergisi gibi vergiler deprem vergisi sıfatını hak ediyor.

Ek vergilerde yakalanan rakamlar 2001 sonrasında özel iletişim vergisi haricinde hızla azaldı. Bu vergilerle örneğin 2003 yılında elde edilen gelir, merkezi yönetim bütçe gelirlerinin yüzde 1,7’sine varmıştı. Deprem sonrasında çıkan finansal yükün, halihazırda borç çevrimi sıkıntısı yaşayan devleti daha zor duruma düşürmemesi amacıyla yapılan bu düzenlemenin ne kadar etkili olduğunu tartışmak zor. Çünkü 2001 krizi sonrasında çok yüklü bir banka kurtarma operasyonu gerçekleşti, bütçe krizle tükendi. IMF programının dayattığı faiz dışı fazla zorunluluğu aracılığıyla krizin maliyetini topluma yayan siyaset yapıcılar, yeni vergi düzenlemeleriyle GSYH’ye oranla istikrar yakalayan bir vergi geliri toplamı için uğraştılar. Bu konu başka bir hikaye oluşturuyor. Bizim için önemli olan nokta 1999 sonrasında deprem vergilerinden sadece özel iletişim vergisinin kalıcı hale gelmesi. Ancak bu süre zarfında ÖİV kapsamı genişletildi, vergi kapsamlı bir iletişim vergisine dönüştürüldü.

Dolayısıyla 2004 ve sonrasındaki yıllar için deprem vergisi toplandığı ifadesi çok uygun olmayacak. Fakat kapsamı genişletilen ÖİV ve bütçe öncelikleri nedeniyle tartışmayı burada kapatmak da yanlış.

VERGİ VE HESAP SORUNU

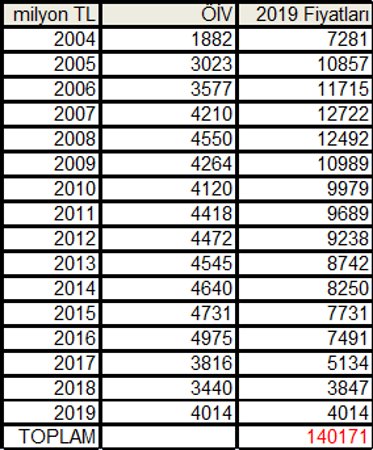

Türkiye’de ÖİV bütçe gelirlerindeki payını 2009’a kadar büyük oranda korurken, bu yıl sonrasında oransal bir düşüş gerçekleşti. Muhasebat Genel Müdürlüğünün Merkezi Yönetim Konsolide Bütçe İstatistiklerinden Özel İletişim Vergisi rakamlarını alarak topladığınızda 65 milyar TL’ye yakın bir rakam elde ediyorsunuz. Bunu devletin kendi resmi oranlarıyla 2019 yılına uyarladığınızda ise sadece Özel İletişim Vergisi adı altında devletin 140 milyar TL toplamış olduğunu görmek mümkün. Dolara çevirerek bugüne getirmek ya da böyle yapmadan sadece toplamı vermek de yanlış değil. Örneğin, CHP Genel Başkan Yardımcısı Faik Öztrak, 2000 yılından itibaren özel iletişim vergisini yıllık ortalamalarla dolara çevirerek toplam 36 milyar dolar rakamını sunuyor. Habertürk’ten Ahmet Kıvanç 1999’dan alarak ve sadece TL toplamı vererek 66 milyar TL ÖİV toplandığını söylüyor.

Yıllara göre toplanan ÖİV miktarları

Yıllara göre toplanan ÖİV miktarları

Kamuoyunda zaman zaman yanlış bir şekilde deprem vergisi olarak adlandırılan rakam bu rakam. 2019 yılı fiyatlarıyla 140 milyar TL. Toplanan yüklü para karşılığında ne kadar düzgün bir iletişim altyapısına sahip olduğumuz elbette tartışmalı. Netleştirmek için tekrarlayayım: Deprem sonrası getirilen, daha sonra kalıcılaştırılan ancak bu haliyle bir iletişim vergisi olan ÖİV, deprem hazırlıklarının finansmanında değil, diğer vergi gelirleriyle birlikte havuza aktarılarak kullanıldı.

CAN KAYBI MI, KAMUOYU ALGISI MI?

Dolayısıyla "vergimize ne oldu" sorusu şöyle cevaplanabilir: Deprem vergilerinden 1999-2003 yılında toplanan paralar da, 2003 yılı sonrasında kalıcılaştırılan ÖİV de merkezi bütçeye olduğu gibi aktarıldı. Depremzedelere yönelik devlet yardımları ve merkezi bütçeden karşılanan prefabrik ya da kalıcı konut inşaatları bir deprem fonu oluşturularak/kullanılarak değil, bütçeden yapıldı. Depreme hazırlığa sıra gelmedi, daha ziyade deprem sonrasında onarım için kullanıldı. Bir başka ifadeyle, yüzlerce yerleşim yeri fay hattı üzerinde olan bu ülkede son 20 yılda depreme hazırlık namına çok az şey yapıldı.

"Kamuoyu algısı" endişesi, "can kaybı endişesinin" önüne geçmiş görünen bürokratların pespayeliği, genel olarak yurttaşına güven vermeyen devlet kurumlarının kapasite sorunları ve depreme hazır olmayışımız, "bizim vergilerimiz nereye ve nasıl harcanıyor" sorusunu yükseltiyor. Çok meşru ve yerinde bir soru. Ancak “vergilerimiz” şeklinde ifade edilmesi daha uygun, çünkü zaten genel bütçe gelirlerine katılan bir verginin nereye gittiği değil, genel olarak vergilerin nasıl harcandığına ve bütçe önceliklerine odaklanmalıyız.

Sorunun iki ayağı bulunuyor: Birincisi devletin halihazırda çok yüklü başka ödemeler gerçekleştirmesi, modern ve rasyonel işleyen kurumlar toplamından beklenen başka hizmetlerin aksamasına yol açabilecek bir potansiyel barındırıyor. Örneğin ÖİV’den bir yılda toplanan paranın dört katından fazlasını 2020 yılında kamu özel işbirlikleri kaynaklı olarak birkaç şirkete ödeyecek bir devlet var karşımızda. 1999-2003 arasındaki deprem vergilerinin ya da 2004 ve sonrasındaki yıllarda ÖİV’nin toplamından daha fazla bir miktarda vergi gelirinden (vergi harcamaları aracılığıyla) 2020 yılında vazgeçmeyi planlayan bir devlet var karşımızda. Kamuoyu algısını ölçme peşindeki bir bürokratın sağır kulakları zaten çınlamıyor olsa da sormak, tekrarlamak gerek. Kısacası, son derece meşru tepkiyi bir deprem sonrasıyla sınırlandırmadan “vergilerimiz nerede?” biçiminde sürekli sormak gerek.

Sorunun ikinci ayağı ise genel kurumsal kapasite yitimi ve topyekûn çöküş emareleri. Toplumsal sorunları daha da ağırlaştıracak bir karakter barındıran, sermaye için işlevsel mevcut ödenek öngörüleri Türkiye’de kapsamlı ve anlamlı deprem tatbikatlarına, toplum yararına politikalara pek izin vermiyor. Delik deşik bütçeleri, gelir yaratmanın yollarından olan imar affı takip edebiliyor. Böylelikle depreme dayanıklı olmayan yapılar mevzuata uygun hale getiriliyor. Meclis adına anayasal denetim yapan Sayıştay’ın işlevsizleştirilmesi benzeri adımlar sonucunda bazı kurumlar kanunla öngörülen limitin üzerinde harcama yapabiliyor. Anayasası ve yasaları (kısmen?) askıda olan ülkede yönetimin, harcama sınırlarına uymasını beklemek mantıklı görünmeyebilir ve fakat harcamaların genel olarak denetlenmemesi, deprem eğitimi ve depreme karşı yapıların güçlendirilmesi gibi alanlara yeterince kaynak ayrılmamasının zeminini de oluşturuyor.

Kısacası uygun denetimin olmaması hukuki bir çöküş yaratıyor. Temel hizmetlerin sunumunda güvenilir olmayan kurumlar ve usulünce harcanmayan gelirler, bugün için ifade tam doğru olmasa da “deprem vergisi nerede?” sorusuna yol açıyor. Bize vergilerin nereye gittiğini sürekli sormak, ancak cevap gelmeyeceği aşikar olduğundan bütçe aracılığıyla yapılan aktarımları dikkatlice takip edecek ve kamuyu düzenli bir şekilde bilgilendirecek bağımsız izleme komiteleri oluşturmak düşüyor.

Soruyu soralım, cevabı sadece kendimiz verebiliriz, unutmayalım.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI