Serveti mi vergilendirecekler? Hadi canım!

Servet kaydına yönelik çalışma yapılması ve servetin vergilendirilmesine yönelik nitelikli düzenlemeler söz konusu olmadan mevcut ekonomi politikacılarının yaptığı kaytarmayı “toplumsal adalet” fikriyle yan yana getirmeyi aklın alması mümkün değil. Ama duyuyoruz, dinliyoruz, maruz bırakılıyoruz.

2020 yılı için merkezi yönetim bütçe teklifi ve sonrasında vergi düzenlemesinin Meclis’e sunulmasıyla birlikte önümüzdeki yıla dair Erdoğan yönetiminin hesapları biraz daha netlik kazandı. Elbette geçen yılın bütçe teklifinde öngörülmeyen harcamalar ve aktarımların 2019 içinde yapıldığı, idarenin zaten pek vergi toplamadığı vurgulanarak itiraz geliştirilebilir. Yine de bütçe teklifi elimizdeki en kapsamlı vergilendirme ve harcama öngörüsünü oluşturuyor.

2019 yılında Merkez Bankası'nın ihtiyat akçesinin Hazine'ye aktarılması ve bir seferlik gelirlerle yaratılan imkânın 2020’de yaratılması mümkün değil. Harcama kalemlerinde düşüş ve belirgin bir tasarruf ise sallantıda olan ekonomik büyüme hedefinin yakalanamaması demek. Bugünlerde vergi ayarlamaları ve bütçe öncelikleriyle biraz alan genişletme, kredi hacmi artışı için devam eden kampanyalara destek olma isteği görülebiliyor. Devlet bankalarının yoğun kullanımı devam ediyor. Ancak Erdoğan yönetiminin (bilerek hükûmet kelimesini kullanmıyorum) önündeki açmazlar da varlığını sürdürüyor. Bu koşullar altında idare-i maslahat ve içeride kamuoyuna yönelik sersemletme hamlelerinin gelmeye devam edeceğini düşünebiliriz.

BÜTÇE DÜNYASINDA ADALET

Gelecek hafta Plan ve Bütçe Komisyonu'nda üzerine görüşmelere başlanacak olan merkezi yönetim bütçe teklifine ilişkin Meclis’te yapılan basın toplantısındaki ifadelere göre her şey güllük gülistanlık. Resmi ifadelerle “kalkınma hedeflerine ve milletimizin refahını artırma gayretlerimize önemli katkılar sunması” beklenen bütçe, bu potansiyeli taşıyor mu? Yeni Ekonomi Programı ve Orta Vadeli Mali Program'a uygun biçimde ihracat ve ithalatta hızlı artış, hızlı toparlanma, sıfır cari açık gibi beklentilerin gerçekçiliği tartışmasına girmeden böyle bir potansiyelin olmadığını söylemek mümkün.

Nedeni bütçenin gelir toplama ve harcama kalemleri bakımından niteliksel bir değişiklik arz etmemesi. Toplanacak gelir ile Türkiye’nin büyümesi arasında kurulan rabıta, esasen türetilmiş nitelik sunuyor: Mevcut zenginlikten gelir ve servetle orantılı vergi alarak zenginliği artıracak bir özellik değil, tüketim artarken onun sayesinde daha fazla gelir elde edecek bir nitelik sergiliyor.

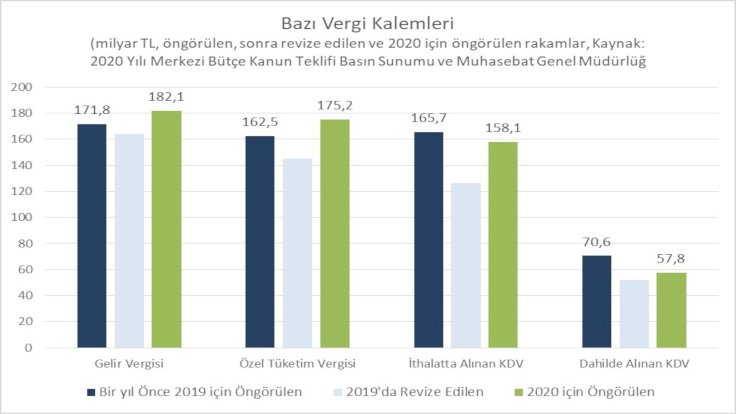

Bu tespiti desteklemek için bütçe sunumunda önümüze serilen bazı vergi gelirleri tahminleri ve hedeflerini derledim. Erdoğan yönetimi her vergi kaleminde kayda değer gelir artışı öngörüyor. Ancak yıl içindeki revizyonlar sanki hiç olmamış gibi sunuluyor. Aslında artış 2019’da varılan dip noktadan sonra ulaşılması öngörülen rakamı ifade ediyor. 2019’da revize edilen rakamlar ile 2020 öngörüleri karşılaştırıldığında en çarpıcı artış oranları özel tüketim vergisi ve ithalatta alınan KDV’de.

.

.

Başka bir ifadeyle sermayenin düzgün vergilendirilmediği, dâhilde alınan katma değer vergisi gibi kalemlerde tahakkuk eden verginin aslan payının toplanmadığı bir ortamda vergi geliri artışı esasen tüketimin ve ithalatın artmasına bağlanmış durumda. Bu hesaptan tüketimin daha fazla vergilendirileceği iması da sezilebilir.

Bütçe teklifinde merkezi yönetim bütçesinin giderlerinin yüzde 13’ünün yine faize ayrıldığını görüyoruz. Bununla birlikte bütçe açığı öngörüsünün bir önceki yıla nazaran hızla artırıldığını ve 139 milyar TL’ye çıkarıldığını anlıyoruz.

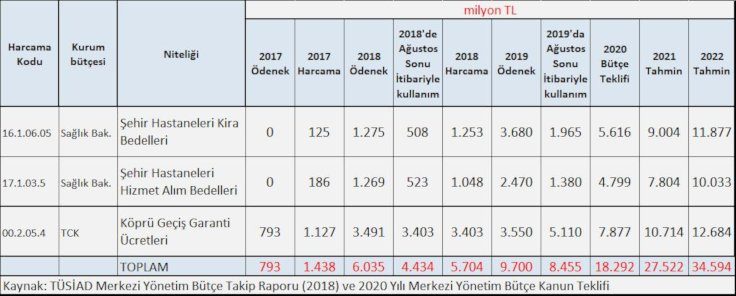

Kurulan denklem yükün geniş toplum kesimlerine yıkıldığını, esasen tüketim üzerinden vergilendirmenin ve gelir dağılımını daha da bozan vergi düzeninin korunduğunu ifade ediyor. Söz konusu teklif, bir yandan da ulaşılması dahi zor kılınmış, şehir hastanelerine ödenen kira ve hizmet bedelleri, ya da köprü geçiş ücretleri gibi kara deliklerin her yıl artış gösterdiğini gizlemeye çalışıyor.

.

.

ADALETLİ VERGİLER GELİYORMUŞ

Vergi politikasının gediklerini tartışmaya açmayı engellemek üzere gelen bir hamleyle geçen hafta bütçe teklifiyle aynı günlerde Meclis’e yeni vergi düzenlemelerinin sevk edildiğine tanık olduk. Bu düzenlemeler Dijital Hizmet Vergisi, Konaklama Vergisi ve Değerli Konut Vergisi adı altında üç yeni vergiyi sisteme eklemeyi öngörüyor. Ayrıca gelir vergisi dilimlerinde ayarlama yapıyor. Meclis’e sevk edilen teklifte en üst gelir gruplarının gelirlerinin bir bölümü için yüzde 40’lık vergi konması ve değeri 5 milyon TL’nin üzerinde lüks konutlar için ayrı vergi getirilmesi adalet sağlama yönünde bir adım olarak sunuldu.

Söz konusu vergi teklifi politik söylem geliştirmede iktidar bloku açısından işlevsel, ancak şimdiki halleriyle sınırlı gelir yaratacak anlamsız modifikasyonlardan müteşekkil. Bizzat Hazine ve Maliye Bakan Yardımcısı Bülent Aksu, Komisyon'da bu düzenlemelerle 2020 yılı için 6 milyar TL, orta vadede ise daha fazla miktarda ek gelir yaratılacağını söyledi. Öngörülen 6 milyar TL’nin 2020 yılında sadece şehir hastanelerine ödenecek kira bedelini karşılayıp karşılayamayacağı dahi aslında belirsiz. Çünkü tahakkuk eden vergiyi toplamakta sorun yaşayan, vergiyi topla(ya)mayan bir yönetim mevcut.

Önceki yıllardan aktarılan tahakkuk etmiş vergi nedeniyle yıllar bazında Türkiye’deki tahakkuk tahsilat oranlarını net bir şekilde ifade etmek çok uygun değil. Buna karşın daha önceki yıllarda tahakkuk edenlerin de eklendiği hesaba göre 2019 yılı ilk dokuz ayında tahsil edilmemiş 465 milyar TL’nin bulunduğunu yine de not etmek gerekli. Bazı kalemlerde yıl içinde tahakkuk eden verginin ancak yarısının toplanabildiği bir vergi evreninde birkaç milyar TL’lik gelir artışı öngören kısmi düzenlemelere bakarak mı yarınlara ilişkin adalet duygumuzu tesis edeceğiz, sorusunu sormak gerekiyor.

Türkiye’de toplumsal adalet sağlayacak bir vergi reformu, gelir vergisi dilimlerinin asgari ücretlinin gelir vergisi ödemeyeceği şeklide düzenlenmesinden başlayarak aracı mükelleflerin vergilerini ödemesini sağlayacak önlemlere uzanmalı; kurumlar vergisi oranının indirilmesi değil artırılması ve emekçiler ile artık nüfus haline getirilmiş olanlar üzerindeki vergi yükünün hafifletilmesi yönündeki adımları kapsamalı. Servet kaydına yönelik çalışma yapılması ve servetin vergilendirilmesine yönelik nitelikli düzenlemeler söz konusu olmadan mevcut ekonomi politikacılarının yaptığı kaytarmayı “toplumsal adalet” fikriyle yan yana getirmeyi aklın alması mümkün değil. Ama duyuyoruz, dinliyoruz, maruz bırakılıyoruz.

Rakamlar ve yasa tekliflerinin bizzat kendileriyle, ya da daha iyi bir ifadeyle bunların sunumuyla, pazarlanmasıyla kamuoyunu ve milyonları aşağılamak mümkün imiş. Kriz yönetiminin unsurlarından birisi de bu imiş. Bütçe ve vergi tartışmalarına da bu gözle bakmayı öneriyorum.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI