Covid-19 ve Türkiye ekonomisinde kilitlenme

Türkiye ekonomisi Covid-19 salgınının getirdiği ekonomik şoklara hem hazırlıksız hem de ekonomik ve finansal kırılganlıkların oldukça yüksek olduğu bir ortamda yakalanmıştır. Dış sermaye çıkışlarının devam etmesi durumu daha da ağırlaştıracaktır.

Ulaş Berkay Cihan

Covid-19 Türkiye ekonomisini nasıl etkileyecek sorusu bu sıralar daha sık soruluyor. Dolar kurunun yükselmesi, üretim hacminin düşmesi, sosyal mesafeye dikkat etmemiz gereken sürenin uzaması bu soruya verilecek muhtemel cevaplar hakkında bize ipucu veriyor.

Türkiye ekonomisine yön veren kurumlar (BDDK, TCMB, Hazine ve Maliye Bakanlığı) uluslararası ekonominin gidişatından uzak kalamıyor. Bu yüzden kurumların attığı adımları ele almadan önce dünya ekonomisindeki bazı gelişmelere ve merkezi kurumların durumlarına kısaca göz atmakta yarar var. Doların rezerv para, kredi para olması niteliğiyle FED’in pozisyonu bizim için önem arz ediyor. Hele ki Türkiye gibi gelişmekte olan ülkelerin dolar olmadan ticaret yapmaları, kredi almaları özetle işi yürütmeleri mümkün değil. Şu sırayla gidelim. İlk olarak, FED’in 2008 krizinin ardından içine girdiği açmazı konuşacağız. Çünkü, FED’in para yaratma gücünün yanında açık piyasa işlemleri yoluyla hızlı likidite veya kaynak yaratma gücü bulunmaktadır. Ayrıca doların etkin bir rezerv para olması, FED’i uluslararası borç veren son mercii haline getiriyor. Bu yüzden Türkiye gibi dolardaki harekete göre politika geliştiren ülkeler FED’in pozisyonuna bağımlı hale geliyor. İkinci olarak, Türkiye’nin en büyük ticaret ortağı Avrupa’nın Covid-19 virüsü ile yaşadığı daralmanın Türkiye ekonomisi üzerindeki olası etkilerini konuşacağız.

Covid-19 salgını önce Avrupa’da ardından da ABD’de hızla yayılmaya başladı. Dünya üretim ve ticaret seviyelerindeki düşüş ülke ekonomilerini küçültüyor. Hükümetler, özel kuruluşlara ve kamuya kredi ve kredi enjeksiyonları içeren mali paketler açıklıyorlar. Merkez bankalarının ve hatta IMF ve Dünya Bankası gibi uluslararası kuruluşların, daha önce hiç görülmemiş bir ölçekte devlet tahvili ve kurumsal tahvil satın alarak kredi enjekte etmeleri 2008-2009 ekonomik kriz dönemindeki niceliksel genişleme programlarını geçmiş durumda. 2008 krizinde gerçekleşen parasal genişleme programı batan büyük firmaları kurtarmak amaçlıydı. Ancak bu kurtarma programları daha fazla borçluluğu tetikledi. Bir yandan faiz oranları düşürülerek kolayca borçlanmanın yolu açıldı. Faizleri düşürüp krediyi canlandırarak yatırımın ve tüketimin de canlanması bekleniyordu ancak bu gerçekleşmedi. Bu canlanma geciktikçe de daha fazla parayı piyasaya sürdüler. Bunun sonucunda devletler 2020 yılına büyük bir borçluluk içinde girmiş oldu.

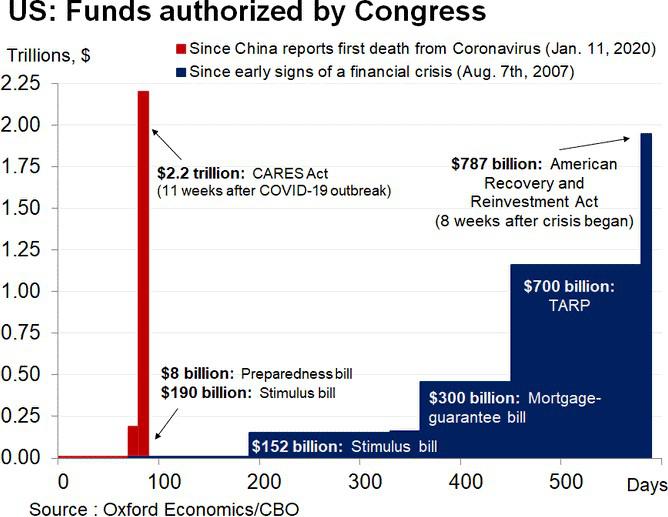

Kısaca, FED faizleri arttırmadığı sürece, mevcut likidite bolluğu finansal varlık balonlarının daha da şişmesine ve bir finansal kriz tehlikesinin büyümesine katkıda bulunacaktı. Faizleri artırdığında ise, finansal varlık balonlarının patlamasına ve yeni bir finansal krize yol açma ihtimali bulunuyor. 2008 krizinden itibaren bu kıskaçta yol alan FED, Covid-19 virüsünün patlak vermesinin ardından 700 milyar dolar finansal varlık alım programı açıkladı ve daha sonra bu miktarın sınırsız olacağını söyledi. Aşağıdaki tabloda ABD Kongresi tarafından onaylanan mali harcama miktarının, 2008 Büyük Durgunluk sırasındaki harcama programını gölgede bıraktığını görebiliriz.

Kaynak: https://thenextrecession.wordpress.com/

Kaynak: https://thenextrecession.wordpress.com/

COVID-19 SONRASI AVRUPA'NIN DARALMASININ TÜRKİYE'YE OLASI ETKİLERİ

Türkiye Avrupa merkezli üretim zincirlerinin parçası olan sanayilerden oluşuyor. En son verilere göre Türkiye 2019 yılında ihracatın yüzde 49’unu Avrupa’ya yaptı.

.

.

Covid-19 virüsünden en çok etkilenen bölgelerden biri kuşkusuz Avrupa. IMF’nin dünya ekonomik görünüm raporuna göre 2020 yılında Avrupa ekonomisi yüzde -7,5 küçülecek. Bu Türkiye’ye dış ticaret kaybı olarak yansıyacak. Bu durum, ihracat yapan firmaların borcunu ödeyememesini ve daha fazla borçlanma kanallarına ihtiyaç duymasına neden olacak. Ancak bu borçların döviz cinsinden olması ve döviz kazandırıcı faaliyet olan ihracatın azalması durumları daha da zorlaştırıyor. AB'nin piyasalardan borç almasını ve fonları üye ülkelere aktarmasını sağlayan birtakım girişimler mevcut. Avrupa’da ciddi borçlu durumda olan İtalya, İspanya gibi ülkeler için Avrupa topluluğunun ne yapacağı konusunda bir kararsızlık söz konusu. Avrupa Birliği’nin içindeki çoğu ülke İspanya, İtalya gibi yüksek kamu borçlu ülkelere finansman sağlama konusunda isteksiz. Avrupa Birliği’ndeki hiyerarşik ve asimetrik ilişki bu kırılma döneminde var olan krizi daha da derinleştirebilir ve Türkiye’nin ticaret kanalı bir süre zayıf durumda kalabilir.

Bir diğer faktör ise Avrupa kredi borçlanma kanalında yaşanacak tıkanmalar. Türkiye’deki bankalar ve özel sektör uzun süredir Avrupa bankalarından kredi alıyor. Uluslararası Borçlar Bankası'na (BIS) göre, Türk şirketler İspanya'daki bankalara 84 milyar dolar, Fransız bankalarına 38.4 milyar dolar ve İtalya bankalarına 17 milyar dolar, Almanya’ya 18 milyar dolar borçlu durumda. Bu kredi kanalı Covid-19 virüsünün ardından daralıyor. Çünkü Avrupa Merkez Bankası Türkiye’de artan riskleri göz önünde bulundurarak kredi vermekte çekinceli hale gelmekte. Sonuç olarak, vadesi gelen borçları ödemek için veya Türkiye’de ki özel sektöre kaynak sağlamak için kullandığımız kanallar tıkanıyor.

Peki FED’in politika açmazı ve Avrupa’nın durumu Türkiye’yi doğrudan nasıl etkiliyor? TCMB ne yapıyor?

Kriz dönemlerinde özel sektör endişeye düşerek yatırımlarını, vatandaşlar ise zorunlu olmayan tüketimlerini keser. Bu gibi durumlarda ekonomideki toplam talebi desteklemek için kamu harcamaları zorunlu olur. Bu esnada şirketlerde oluşan kar ve bireylerde oluşan reel gelir kaybının telafi edilmesi devlete düşer. Ancak bu kaybı karşılamak için finansman kanalı gerekir. Bütçe açıklarının nedenlerine ayrıntılı girmeyeceğim, ancak son 4 yıldır yaşanan siyasi krizin yükünü ekonomik araçlarla yönetme hamleleri bu açığı derinleştirdi. Üst üste yaşanan seçimler, içeride ve dışarıda askeri operasyonların yoğunluğu ve dolar kurundaki ani artışla birlikte özel sektöre Kredi Garanti Fonu gibi yöntemlerle enjeksiyon yapılması bütçeye gereğinden fazla yük getirdi.

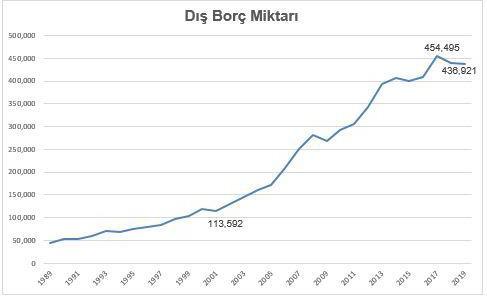

Bütçe açıklarının yanında dış borç ödeme vadelerinin Türkiye ekonomisinde yarattığı bir baskı mevcut. Doların yukarı yönlü hareketine neden olan bir etken de budur. Aşağıdaki grafikte gördüğünüz gibi, 2008 krizinden bu yana büyüyen dış borç 2019 yılında 486,921 milyar doları bulmuştur. Bu borcun 274 milyar dolarlık kısmı özel sektörün.

.

.

TCMB’NİN FAİZLE İMTİHANI VE SWAP HATTI

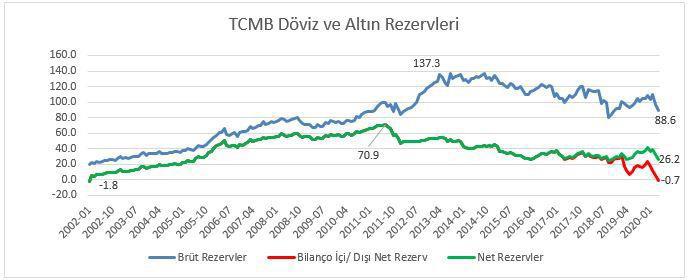

Türkiye’nin dış finansmana ihtiyacı var, ancak bu kanalı bulmak gittikçe zorlaşıyor. Birincisi, ülkede zaten halihazırda döndürülemeyen bir borç krizinin yabancılarda yarattığı güvensizlik, ikincisi siyasi belirsizlikler ve üçüncü olarak Covid-19 virüsü. Bunlar Türkiye’ye kredi vermek isteyen veya Türkiye’den tahvil almak isteyen kişileri ve kurumları endişelendiriyor. Yukarıda saydığım 3 nedenden dolayı uzun süredir Türkiye’den sermaye çıkışları mevcut. Faizleri arttırarak Türkiye’ye para çekmeye sağlamak bu sefer de içeride kolay kredi bulmayı zorlaştırıyor. Bir yandan artan kur enflasyonda artışa neden oluyor. TCMB’de paranın değerini kaybetmesini engellemek için faizi yükseltmeye niyetleniyor ancak Erdoğan ve ekibinin yüksek faiz karşıtlığı buna izin vermiyor ve yabancı sermaye kesimi Türkiye’den çıkış yapıyor. Türkiye Cumhuriyeti Merkez Bankası’da bu çıkışın yarattığı baskıya karşı; döviz ve yerli para likiditesini kullanabilir. Piyasaya dolar verebilir veya piyasadan TL çekebilir. Piyasaya dolar verebilmek için güçlü döviz veya altın rezervlerinizin olması gerekiyor. Ama gelgelelim bu rezervler de tam takır.

Kaynak:Kubilay, Murat “Doların Derdi Ne, Dermanı Var Mı?” paraanaliz.com Web. 22.04.2020

Kaynak:Kubilay, Murat “Doların Derdi Ne, Dermanı Var Mı?” paraanaliz.com Web. 22.04.2020

Yukarıdaki grafik Türkiye Cumhuriyeti Merkez Bankası’nın döviz ve altın rezerv oranlarındaki miktarsal değişikliği gösteriyor. Yeşil çizgi net rezerv miktarını gösteriyor, bu oran 2010 yılından itibaren sert düşüşte.

Son iki yıldır swap yoluyla TCMB diğer ülkelerin merkez bankalarından ve piyasadan döviz borçlanıyor. Ama nedir bu swap?

Merkez Bankası'nın elinde yüklü miktarda döviz ve altın bulunuyor ve elindeki dövizlere ‘brüt döviz rezervi' ismi veriliyor. Brüt döviz rezervi iki kaynaktan oluşur.

1. Bankaların tuttukları mevduata (yatırılan para) karşılık yatırılan zorunlu karşılıklar. Zorunlu karşılık eğer özel veya kamu bankası sıkıntıya girerse diye aylık olarak Merkez Bankası'na yatırılan paradır.

2. Uluslararası bankalar ile yapılan takaslardan (swap) elde edilen döviz miktarı.

Swap, iki tarafın belirli bir zaman dilimi içinde bir varlık ya da yükümlülüğe bağlı olan farklı faiz ödemelerini veya döviz cinsini karşılıklı olarak değiştirdikleri bir takas sözleşmesidir. Zorunlu karşılıkları çıkardığımızda (bankaların parası) net rezerv ortaya çıkıyor. Merkez Bankası finansal ve reel sektörün döviz ihtiyacını karşılamak aynı zamanda gerektiği hallerde kura müdahale etmek için döviz rezervini kullanabiliyor. Yani Merkez Bankası kur dalgalandığında döviz rezervini kullanarak (yani piyasaya dolar satarak) kuru dengelemeye çalıştığı oluyor. Ekonominin yavaşlamasında Merkez Bankası'nın bu rezervleri tampon olarak kullanması gerekebilir. Ancak kasa boşalıyorsa neyi kullanacak? Panik artacak, TL daha fazla değer kaybedecek. Bir diğer finansman sağlama yolu ise diğer merkez bankaları ile swap kanalı kurmak. TCMB, 2018’de Katar ve 2012’de Çin merkez bankalarıyla sırasıyla 5 ve 1 milyar dolarlık swap anlaşması imzalamıştı. Aynı zamanda Borsa İstanbul bünyesinde de yerli bankalarla 20 milyar doların üzerinde kısa vadeli swap anlaşması yapıyor. Şu aşamada, Türkiye’nin bu şekilde yakın bir ilişki kurarak kendisine dolar ödünç verecek ülke bulması kolay değildir (1).

Bunun dışında Türkiye Cumhuriyet Merkez Bankası ne yapıyor?

Şekil 3: TCMB, Hazine, Bankalar Kaynak Aktarım Döngüsü

Şekil 3: TCMB, Hazine, Bankalar Kaynak Aktarım Döngüsü

Merkez Bankası, Covid-19 önlemleri kapsamında DİBS (Devlet İç Borçlanma Senetleri) alarak piyasaya para verme operasyonuna girişti.

Şekil 3’de gösterilen bu döngü; bankalar kamu kâğıdı veya DİBS getirerek ya da Merkez Bankası bu kağıtları para basıp satın alarak işlemlerine devam ediyor. Ancak bu para akışı nakit para gibi düşünülmemeli. Kısaca ifade edersek, Şekil 3’te görüldüğü üzere bankaların elindeki DİBS’ler TCMB tarafından alınıyor, bankalara kaynak olarak aktarılıyor, bankalar da gidip bu parayla Hazine’den kağıt alıyor ve döngü baştan başlıyor. Bunun amacı, vadesi gelen borçların ödenmesi ve bankaların vatandaşlara ve özel sektöre borç verebilmesi için mevduat yaratılmasıdır. Ancak, Merkez Bankası’nın dolaylı olarak Hazine’yi ve işsizlik fonunu finanse etmesi dolar kuruna talep artışını doğuruyor. Nasıl mı? Bankalardaki mevduat artışıyla artan krediler nereye gidiyor? Vatandaşlar ve kurumlar ekonominin geleceğine ve ekonomi yönetimine ilişkin olumlu beklentisinin bulunmaması nedeniyle, aldıkları ödemeleri hemen döviz veya altına çevirerek bankalarda tutuyorlar. Bu durumda yavaşça dolar kuru artmaya başlıyor. Ve bu en çok kamu bankaları aracılığıyla yapılıyor. Özel bankalar buna uyum sağlamadıkça yeni yaptırımlar geliyor (BDDK tarafından 12 ve 18 Nisan 2020’de yapılan düzenlemeler elinde döviz bulunduran özel bankaları cezalandırmak içindi).

Şekil 3’teki döngüye Varlık Fonu’da eklenmiş oldu.

.

.

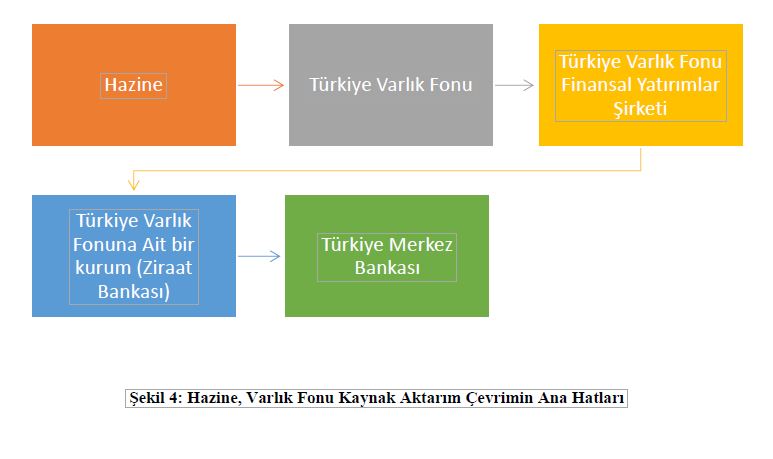

Covid-19 virüsünün tahribatını aşmak için yeni bir yöntem daha geliştirildi. Bu yöntem Şekil 4’teki gibidir. İlk aşamada, Hazine, Türkiye Varlık Fonu’na DİBS verir. İkinci aşamada, Varlık Fonu bu DİBS’leri kendine ait şirkete verir. Üçüncü aşamada, Türkiye Varlık Fonu Finansal Yatırımlar Şirketi, Varlık Fonu’na ait olan Ziraat Bankası’nın sigorta şirketini satın alır. Dördüncü aşamada, Ziraat Bankası da eline geçen bu kağıtları Merkez Bankası’na kırdırarak nakit paraya ulaşır. Bu kağıtları Merkez Bankası para basarak alır. Böylece Ziraat Bankası’nın eline geçen nakitlerde kredi olarak piyasaya satılır. Bu döngünün ne sakıncası var?

Ortada para yokken başlayan bu işlem son aşamada bir nakde ulaşmış oldu ve bu nakit krediye çevrildi. Ancak bu kredi üretim için kullanılmıyor. Ya döviz alınıyor ya da borcun gecikmiş vadesi veya faizi ödeniyor.

SONUÇ

Özetle, Türkiye ekonomisi Covid-19 salgınının getirdiği ekonomik şoklara hem hazırlıksız hem de ekonomik ve finansal kırılganlıkların oldukça yüksek olduğu bir ortamda yakalanmıştır. Dış sermaye çıkışlarının devam etmesi durumu daha da ağırlaştıracaktır. Dış sermaye girişlerine bağımlı, borç artışına dayanan ve inşaat odaklı büyüme modeline sahip Türkiye ekonomisi için şu an mucizevi bir reçete bulanamıyor. Ve çoğu başka ekonomide olduğu gibi Türkiye’de de yakın vakitte, geniş kapsamlı devlet müdahaleleri ve kurtarma operasyonları gündeme gelip bunların finansmanı için Merkez Bankası’na daha fazla başvurulabilir.

Kaynakça:

1- Kubilay, Murat “Doların Derdi Ne, Dermanı Var Mı?” paraanaliz.com Web. 22.04.2020