Bitmeyen kriz ve Merkez Bankası tartışması

Merkez Bankacılığı tarihinde eşi benzeri görülmedik hızda harcanmış rezervler nedeniyle Naci Ağbal’ın şaşkınlığa uğradığını düşünmek kendisinin aklıyla dalga geçmek demek.

Erdoğan yönetiminin 2021 planı kısaca üç ayaktan oluşuyordu. İlki, enflasyon oranından dikkate değer miktarda yüksek politika faizi belirlenmesi ve enflasyonda düşüş emarelerinin görüleceği bahar sonu, yaz başına kadar yüksek faize katlanılması. İkinci unsur, yüksek faizin yaratacağı arka plandan faydalanılması ve ters para ikamesinin gerçekleşmesi. Eklemek gerekir ki bu kısım, Merkez Bankası'nın ya da politika yapıcıların doğrudan müdahalede bulunabileceği bir kalem değildi. Daha ziyade koşulları hazırlayarak, gerekli itkiyi sağlayarak ters para ikamesinin gerçekleşmesini sağlayacaklardı. Güvendikleri sermaye girişleri işi kolaylaştıracaktı. Üçüncü ve son unsur da resmi tamamlayacak bir yatırımcı demokrasisi mesaisini şart kılıyordu: Hem IMF ve benzeri kuruluşlara selam durarak kamu harcamalarının kontrol altında olduğunun beyanı, hem de iş kurma kolaylığından teşvik politikasına kadar her alanda yatırımcı isteklerinin karşılanacağı bir programın ve eylem takviminin açıklanması.

Görülebileceği üzere 2021 planının ikinci ayağında işler şubatta sarpa sarmaya başladı. Ortada dolardan liraya geçiş sürecinin başladığına dair bir bilgi yoktu. Hatta enflasyon oranı ve küresel finansal koşullar faizin tekrar yükseltilmesini şart koşabilirdi. ABD ekonomisinde toparlanma beklentileri FED’in politikasında bir değişikliğe yol açmamışsa da ABD’de faiz artışı yanı sıra varlık alım programında sınırlama fiyatlanıyordu (Taperless tantrum). ABD tahvili getirisindeki artış, başka ifadeyle Birleşik Devletler’de enflasyon beklentisi nedeniyle tahvil fiyatlarında düşüş, tahvil tutanların kayba uğraması ve fakat bu borçlanma aracının getirisinin artması, aralarında Türkiye’nin de bulunduğu ülkelerin para birimlerinde değer kayıplarını tetikledi.

Ağbal plana sadık kalarak, piyasa beklentisini karşılamaya soyundu ve sonuç 200 baz puanlık faiz artışı oldu.

Planı akamete uğratan şey bu olmasa da ekonomi reformlarının tanıtımı işleri Erdoğan yönetimi açısından kolaylaştırmadı. Ancak Merkez Bankası başkanı 19 Mart’ta görevden alınmamış olsa bu boş listenin üzerinden türetilen coşku bir süre korunabilirdi.

Merkez Bankası’nda tepe kadroların bir kısmının değişmesi ile operasyonel bağımsızlığını kabaca 6 ila 7 yıldır kaybetmiş olan bankanın işlemleri üzerinden süregiden üç ana tartışma konusu mevcut: Hasarın büyüklüğü, Ağbal’ın neden görevden alındığı ve ne yapılması gerektiği. Bu tartışmaları kısaca toparlamak, toz duman dinmemiş olsa da önümüzü görmemize yardımcı olabilir.

KISA BİR HASAR RAPORU

İlk problem, arka planını bilmediğimiz görevden almanın ve onu takip eden kur krizinin getirdiği toplam maliyet. Türkiye her kur krizi yaşadığında döviz cinsi borç stoku rekor seviyeye ulaşmış Hazine’nin üzerindeki yük artıyor. Döviz cinsi borç stokunu dikkate alarak Hazine’ye gelen ekstra yükün 134 milyar TL civarında olduğunu tahmin ediyorum. Bu miktar 2021 yılı bütçe gelirleri beklentisinin yüzde 10’una tekabül ediyor.

Son kur krizinin şirketler kesimi üzerinde borç yükünü artırdığını biliyoruz, ancak bu özel borçları toplayarak “milletin borcu” olarak sunmayı politik bakımdan sıkıntılı buluyorum. Finansal kesim dışındaki firmaların 300 milyar dolar döviz cinsi yükümlülüğü (Aralık 2020 verisi) olduğunu söyleyerek geçeyim.

Ayrıca Türkiye’yi haraca bağlamış Kamu-Özel İşbirlikleri projeleri nedeniyle de Türk Lirasındaki görülen yüzde 10’luk değer kaybının uzun vadede kamuya on milyarlarca TL’lik yeni yük yarattığını söylemek gerekiyor (koşullu yükümlülükler ve gizli sözleşmeler nedeniyle kesin bir ifade kullanmak uygun değil).

Faiz artışı ve risk primi artışının getireceği sıkıntılar cabası, ancak bunlarla ilgili kesin miktarlar sunmak finansal oynaklık yüzünden uygun değil. Veri sıkıntıları nedeniyle sınırlı tuttuğumuz hesap dahi dudak uçuklatıcı. Söz konusu yük artışının kabaca üç katının 2018’de gerçekleştiğini düşünürsek ağır hasarı biraz daha sağlıklı bir şekilde tahayyül edebiliriz.

REZERV SORUNU

AKP hükümetlerinde yer almış şimdinin muhalifi siyasî liderlerin ileri sürdüğü ve bazı gözlemcilerce de ciddiye alınan, Ağbal tarafından Merkez Bankası rezervlerine ne olduğunun soruşturulduğu ve bu nedenle Ağbal’ın görevden alındığı iddiası ikinci tartışma konusunu oluşturuyor.

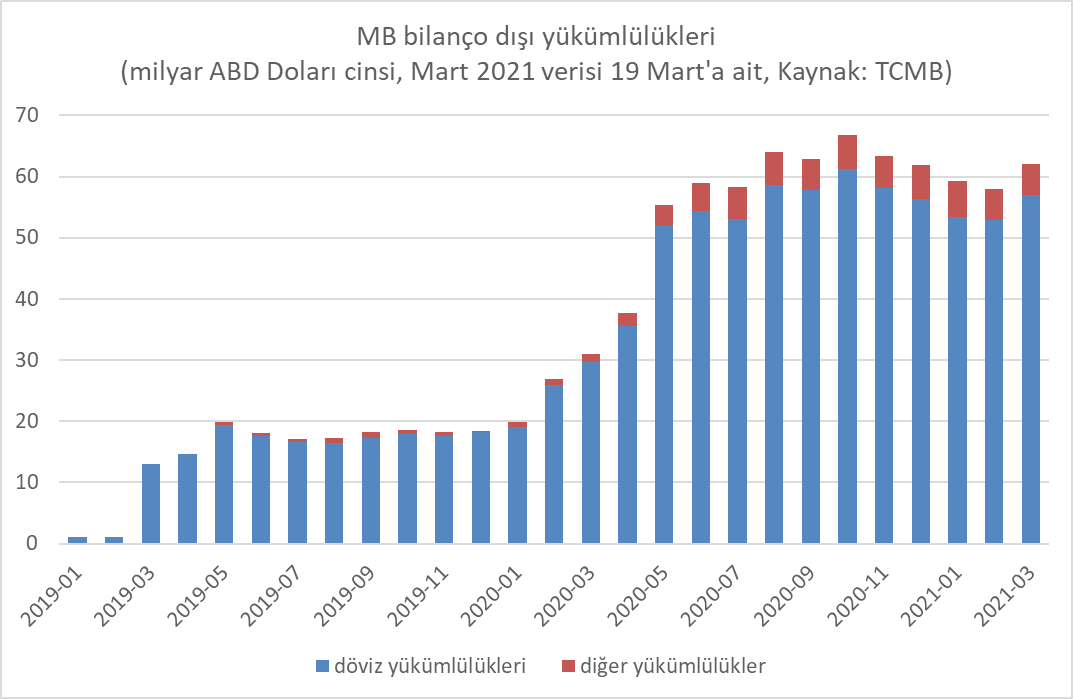

2018 kur krizi sırasında ve sonrasında Türk Lirasındaki değersizleşmeyi kontrol altına alma ve yavaşlatma çabası Merkez Bankası'nın bilanço dışı yükümlülükler hariç net rezervlerini 2019 Mart’ında neredeyse sıfır noktasına getirmişti. Daha 2019 yılının ilk yarısında, altı aylık dönemde Merkez Bankası'nın yaklaşık 30 milyar dolarlık bir rezerv harcadığı tahmin ediliyordu. Arka kapıdan döviz satışları ilerleyen aylarda devam etti. Sonuçlardan biri, Merkez Bankası'nın müdahale kapasitesini korumak çabasıyla giriştiği ve bir devridaim makinası şeklinde işleyen takasların hacminin artışı idi.

Aşağıdaki tabloda bu takaslar kaynaklı yükümlülüklerde iki sıçrama anı fark edilebilir. İlki Mart 2019. Türkiye’de ilk Covid-19 vakasının açıklandığı 2020 yılının Mart ayının ikinci haftası ise yükümlülüklerdeki ikinci artış döneminin başlangıcına denk düşüyor. Bahsettiğim hafta aynı zamanda Merkez Bankası’nın ödünç alınmış ve fakat kendi varlığı gibi saydığı yükümlülükler hariç net rezervinin kalmadığı haftaydı. Pandemi sırasında durum ağırlaşarak devam etti. 2020 sonbaharından itibaren bu yükümlülüklerin artışına dur denmiş görünüyor. Ancak Merkez Bankası Başkanı’nın görevden alındığı gün, Bankanın 62,1 milyar dolar bilanço dışı yükümlülüğü bulunuyordu, 57 milyar doları döviz yükümlülüğü idi.

Merkez Bankacılığı tarihinde eşi benzeri görülmedik hızda harcanmış rezervler nedeniyle Naci Ağbal’ın şaşkınlığa uğradığını düşünmek kendisinin aklıyla dalga geçmek demek. Çünkü söz konusu mekanizma (rezerv yokluğu ve fakat döviz piyasasına müdahale edilebilmesi) bahsettiğim bilanço dışı yükümlülük birikimi sayesinde sürdü ve yükümlülük birikimi (bir bakıma cayır cayır rezerv yakılması) kendisi Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı'nın başındayken yaşandı. Kamuya açık kaynaklardan faydalanan araştırmacıların, gözlemcilerin ve siyasetçilerin 2019 baharında tartışmaya başladığı, 2019 yaz ve sonbaharında verilerle ortaya koydukları, bu satırların okuyucularının uzun zamandır bildikleri rezerv kaybını ve nedenlerini Strateji ve Bütçe Başkanlığı'nın tepesindeki ismin bilmemesi, söz konusu şahsın Merkez Bankası başkanı olduktan sonra 3 ay bekleyip “bu rezervlere ne oldu, bir soruşturalım” diye etrafta dolanmaya başlaması hayatın olağan akışına aykırıdır.

Hasar raporuna dönecek olursak, MB Başkan değişimi ve 2021’deki ilk kur krizinin (o kadar çok yaşanıyor ki böyle sıralamak gerekecek sanıyorum) söz konusu yükümlülüklerin azaltılmasını daha da zorlaştırdığını vurgulamalıyız. Bilanço dışı politika yapımı, gözlemcilerin finansal riskleri birkaç hafta ya da ay sonra görebilmesine, bazen göremeyişine neden oluyor. Ancak bilanço dışı politika yapımının faillerinin neyin ne olduğundan haberdar olmadıklarını düşünmek, onlar öyle olduğunu iddia etseler, içeriden böyle bilgiler gelse dahi mantıklı değil.

BİTMEYEN KRİZ

Son nokta, Türkiye’deki kriz sırasında ekonomi yönetimi tartışmasının faiz-kur eksenine sıkışmasıdır. Erdoğan yönetiminde tepe kadroların “faiz sebep enflasyon netice” yaklaşımı, acımasız servet aktarımı yöntemlerine ve yoksullaştırıcı politikalara karşı sadece “çare faiz” diyebilen kurallı piyasa ve sıkı para politikası savunucusu bir eleştirmenler grubunu tahkim etti. Zaman zaman her şeyi 2018’deki rejim değişikliğine bağlayan söylemlerde ya da Erdoğan’ın kişiliğine yönelik eleştirilerde görebildiğimiz bu sınırlı muhalefet, Türkiye’nin krizinin uzun vadeli bir sıkışmışlıktan kaynaklandığını, sıkı para politikasının sadece birkaç yıllık bir toparlanma yaratabileceğini ancak Türkiye’nin bağımlı konumunu yeniden ve yeniden üreteceğini görmezden geliyorlar. Türkiye’deki yoğun sömürü koşullarını nasıl değiştireceğini tartışmayan bir muhalefet, piyasa bilgisi yerinde bir Merkez Bankası başkanı ve bağımsız bir Merkez Bankası ile çok sayıda sorunun çözülebileceği yanılgısını yaratıyor.

Naci Ağbal’ın gece yarısı görevden alınması bizleri Lira’nın kademeli olarak değer kaybının yıl boyunca devam etmesinin beklenebileceği yeni bir düzleme yerleştirdi. Aynı zamanda 15 Nisan’da değilse de örneğin iki sonraki Para Politikası Kurulu toplantısında, 17 Haziran’da beklenebilecek faiz indirimi ve yaşanacaklar nedeniyle bu verimsiz tartışma zeminini tekrar hâkim kıldı.

Yeni Merkez Bankası Başkanı 2021 planının yürürlükte olduğunu ima eden demeçler veredursun, kur krizinin maliyeti ağırlığını önümüzdeki dönemde hissettirecek. Yeniden kredi genişlemesi ve bir kez daha kur krizi yaşanması ise öncekilere nazaran yönetilmesi daha zor bir tablo ortaya çıkartacak.

Üstelik Türkiye sadece talebin uyarılması ve kredi genişlemeleriyle sorunların ötelendiği bir ekonomik düzleme değil, sistematik insan hakkı ihlalleriyle hegemonyasını korumaya çalışan bir blokun siyasal ve açık şiddetinin karakterize ettiği politik atmosfere de sıkıştı. Cumhur İttifakı gibi bir yapıdan kısmen uzaklaşan ya da siyasî partilerle ilgisi bulunmayan milyonların rejimin yörüngesinde tutulabilmesinin, içine sürüklendiğimiz korkunç siyasal baskı atmosferinin sürekliliğine ve hiç iç açıcı olmayacak yeni siyasal gösterilere bağlanmış olması belki de önümüzdeki en büyük problemi oluşturuyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI