Vergi reformu mu, vergi soygunu mu geliyor?

Sermaye düzgün vergilendirilmediğinde, vergi politikası gelir dağılımı adaletsizliğini derinleştirdiğinde, yapılan o değişikliğe birileri “reform” adı verebilir ama sonuç aslında sermayeye kaynak transferi oluyor.

Vergi reformu söylemi tekrar dolaşıma girdi, yeni bir vergi sistemi için çalışmaların başladığı en yüksek seviyeden ilan edildi. En azından 65'inci hükümet programının ilanından bu yana süren “yeni” vergi reformuna ilişkin çalışmalara dair gelecek hafta içinde, “reform paketi” açıklaması sırasında daha fazla bilgi sahibi olacağız. Henüz içeriğine dair yeterli bilgi sahibi olmadığımız düzenlemeleri kısa bir zaman içinde göreceğiz. Bu bağlamda vergi reformu tartışmasını hatırlatmak ve amacın ne olduğunu sormak gerekiyor.

ÖNCEKİ KRİZLERDE NE OLDU?

Hiç sektirmez. Türkiye’nin krizleri başlarken ya da olgunluk çağına girerken vergi reformu gündeme sokulur. Genellikle kırpılmış, ilk dillendirilen amacı pek yansıtmayan ve vergi kaynaklı biçimde gelir adaletsizliğini derinleştiren düzenlemeler yapılarak reform gündemi kapatılır. Bir dahaki kriz ve çöküşe kadar...

1994 krizi öncesinde başlayan vergi reformu tartışması sermaye gruplarının 1993 Aralık’ında “bizi zora sokmayın” müdahalesiyle boşa düşmüştü. 1994 krizi sonrasında bir seferlik ek vergiler getirildi, özelleştirme hamlesiyle devletin girdiği borç kapanının ötelenmesine uğraşıldı. 2001 yılında ise bankacılık sektöründe devir ve birleşmeleri teşvik etmek amacıyla vergi teşviki sağlandı. 2003’te vergi barışı ile ekonomik canlanmanın desteklenmesi hedeflendi, 2002’de başlatılan özel işlem vergisi uygulamasının uzatılması, çeşitli dolaylı vergilerin artırılması gibi tedbirler görüldü.

Bazı değerlendirme metinlerine göre 2001 krizi sonrasında bu ve benzeri politikalarla vergi tabanı genişletildi. Kesin olan husus vergi gelirlerinde artış sağlanmış olmasıydı.

Aslında söz konusu olan dolaylı vergilerin ağırlığının daha da artması vesilesiyle ekonomik canlılık olduğu müddetçe vergi gelirlerinin artışının teminiydi. Bu nedenle vergi tabanını yayma söylemi de hiç gündemden düşmedi. Örneğin Mehmet Şimşek, Maliye Bakanlığı (2009-15) ve Başbakan Yardımcılığı (2015-18) boyunca sık sık reformdan bahsetmeye devam etti. Başka alanlarda olduğu üzere hem sorunu derinleştirmeye devam ettiler, hem de sürekli çözümün anahtarını salladılar.

YAPACAKLARININ TEMİNATI

Yerel seçimler sonrası balkon konuşmasında, TÜSİAD’ın seçim günü açıklamasını kopyalayanların yeni vergi düzenlemelerini daha fazla erteleyemeyeceklerini biliyoruz. Bunun bir nedeni bütçenin faiz dışı açık verir duruma gelmesi ve vergi toplamadaki sorunlar ise diğer nedeni de rekabet avantajı için vergi düzenlemeleri konusunda sermayenin baskısı. Hazine ve Maliye Bakanı Albayrak bir ay önce yaptığı açıklamada şunları belirtmişti: “Vergi Konseyimizle yaptığımız toplantıda, Türkiye'deki yerli ve yabancı yatırım yapan tüm reel sektörün, küresel rekabet ikliminde çok daha avantajlı konuma geleceği, çok detaylı bir vergi reformu süreci başladı”. Seçim sonrasında doğrudan vergilerin ağırlığını artıracak bir mimari değişikliğin gündemde olduğu haberi yaptırılsa da, reformun başlangıcını ve “mimari”nin biçimlendirildiği ortamı görüyoruz. Yazının başında belirttiğim üzere henüz detaylı bir açıklama yok. Ancak önümüzde karanlık bir tablo duruyor.

Türkiye’de devlet, sermayeden ve aracı mükelleflerden yeterince vergi toplamıyor. Muhasebat Genel Müdürlüğü verilerine göre vergi gelirlerinde tahsilat tahakkuk oranı 2006 yılında yüzde 91’den 2018’de yüzde 78’e geriledi. Türkiye’de 2018 yılında tahakkuk eden verginin 168 milyar TL’si tahsil edilmedi. Yurttaşların mal ve hizmet alımı sırasında ödemiş olduğu ve devletin aracı mükelleflerden toplaması gereken dâhilde alınan katma değer vergisinde tahsil edilmeyen vergi miktarı 73,5 milyar TL.

Altını çizmek gerekirse devlet bazı kesimlerden vergiyi toplamasa da, ücretliler o vergiyi her koşulda ödüyor. Hem kaynağında yapılan kesintilerle, hem de dolaylı vergilerle. Bugün bir asgari ücretli, kendi brüt ücreti göz önünde bulundurulursa, neredeyse gelirinin yarısını doğrudan ve dolaylı vergi olarak ödüyor.

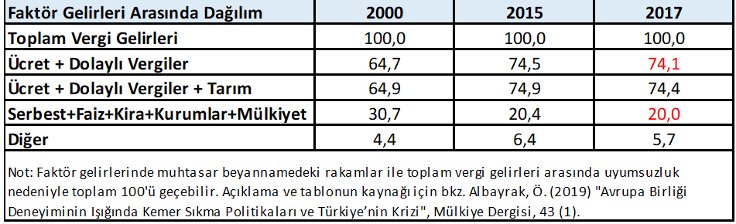

Türkiye’de vergi hâlihazırda esasen ücretlilerden ve tüketilen mal ve hizmetler üzerinden alınıyor. Aşağıdaki tablodan takip edilebileceği üzere AKP döneminde durum daha kötüleşmiş ve kurumlar, mülkiyet, serbest, faiz ve kira gelirlerinden alınan vergilerin toplamdaki oranı yüzde 30’dan 20’ye gerilemiş. Her akaryakıt pompası tahsilat bürosuna dönüştürülür, her hizmet üzerine daha fazla vergi yüklenirken toplumun geniş kesimleri üzerindeki vergi yükü artmış, sermaye üzerindeki vergilerin toplamdaki payı azaltılmış.

.

.

Durumun pratik sonucu vergi sonrasında toplumsal eşitsizliğin ağırlaşmasıdır. En yoksulların üzerindeki dolaylı vergi yükü oransal olarak en zenginlerin üzerindeki dolaylı vergi yükünün oldukça üzerinde. Kısacası, gelir dağılımı adaletsizliğini derinleştirecek bir vergi politikası zaten yürürlükteyken, AKP döneminde daha da derinleştirilmiş. Söz konusu vergi yönelimi aynı zamanda hanelerin borçlandırılması ve kredi genişlemesine dayalı büyüme düşüncesinin de tamamlayıcısı.

Bu nedenle Türkiye’nin acilen bir vergi reformuna ihtiyacı olduğu doğru. Ancak yaptıkları yapacaklarının teminatıysa hakkaniyetli bir düzenlemenin AKP kanadından gelmeyeceği de açık.

KIRMIZI MÜREKKEP YOKSA

Siyasal düşünür Slavoj Žižek’in kendi konuşmalarında sıkça anlattığı bir fıkra var. Sibirya’ya giden bir eski Doğu Alman işçisi mektuplarının sansürcüler tarafından okunacağından emin, arkadaşlarına salık verir: Eğer mavi mürekkeple mektup yazarsam okuyacaklarınız doğrudur, kırmızı mürekkeple yazarsam okuyacaklarınız yanlıştır.

Bir ay sonra mavi mürekkeple yazdığı ilk mektubunu gönderir: “Burada her şey mükemmel, dükkânlar dolu, yiyecek bol, evler geniş ve düzgün ısınıyor, sinemalar Batı’dan filmler gösteriyor, etrafta çok sayıda güzel kız var – olmayan tek şey kırmızı mürekkep.”

Politika yapım süreci ve son yirmi yılın vergi tercihleri, bugün dile getirilen vergi reformunun gelir ve kurumlar vergisi kanunlarının tek bir metinde toplanmasının ötesine geçeceğini ve Meclis’teki görüşmeler sırasında çok çeşitli istisnaların eklenebileceğini söylemeye izin veriyor. Sermaye düzgün vergilendirilmediğinde, vergi politikası gelir dağılımı adaletsizliğini derinleştirdiğinde, yapılan o değişikliğe birileri “reform” adı verebilir ama sonuç aslında sermayeye kaynak transferi oluyor.

Mevcut yönetime göre her şey mükemmel, yeni mimari adalet sağlayacak, vergi tabana yayılacak, reel sektör rekabetçi hale gelecek, yeni gelir olanakları yaratılacak – olmayan tek şey kırmızı mürekkep. Başından beri, gündemlerinde olmayan tek şey sermayenin daha fazla vergilendirilmesi.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI