Rezervler, Rusya’dan aktarılanlar ve net hatalar

Kendisine düşecek birkaç milyar dolarla hemen dolduruşa gelen, bunu artırmak için çokça taviz vermeye hazır bir Erdoğan yönetimi resmi ile önceki yıllara nazaran Rusya’dan daha fazla para girişi gerçekleşecek olması, birbirini tamamlayan gelişmeler.

Geçtiğimiz hafta Avrupa’dan gelen yatırımlarla ilgili bir soruya yanıt veren Cumhurbaşkanı Recep Tayyip Erdoğan, rezerv artışına değinme ihtiyacı hissederek şunları söyledi: “Merkez Bankamızda dikkat ederseniz rezerv yükselmeye başladı. Bu tabii döviz rezervi noktasında bizim rahat hareket etmemizi sağlamış oluyor. Bu konuyla ilgili de şu anda birçok dost ülke gerekli desteklerini sağ olsun veriyor. Onlardan borçlanmamız, Merkez Bankası olarak güçlenmemize neden oluyor. İnşallah bunu başarmak suretiyle de dövizdeki bu sıkıntıyı aşmış olacağız.”

Yanıtının devamında, 'dövize ihtiyacın bitmeyeceğini' söyleyen Cumhurbaşkanı, yine de mevcut ekonomi yönetiminin beklentilerine işaret ederek ithal ürünlere bağımlılığın azalacağını müjdelemeyi unutmadı. Erdoğan’ın Balkan turu sonrasında dönerken uçakta yaptığı bu açıklamalar, Türkiye’nin ödemeler dengesi verilerindeki sorunlarla bir araya geldi ve ülkeye ne zaman, nereden ve ne kadar para geldiği konusunu tekrar gündeme getirdi.

Bu sorunun yanıtını ararken, aynı zamanda Türkiye’nin para ihtiyacı arka planında nasıl yanlış değerlendirmeler yapıldığını görmekte fayda var.

ÖDEMELER DENGESİ ANLAŞILIR MI, KULLANILABİLİR Mİ?

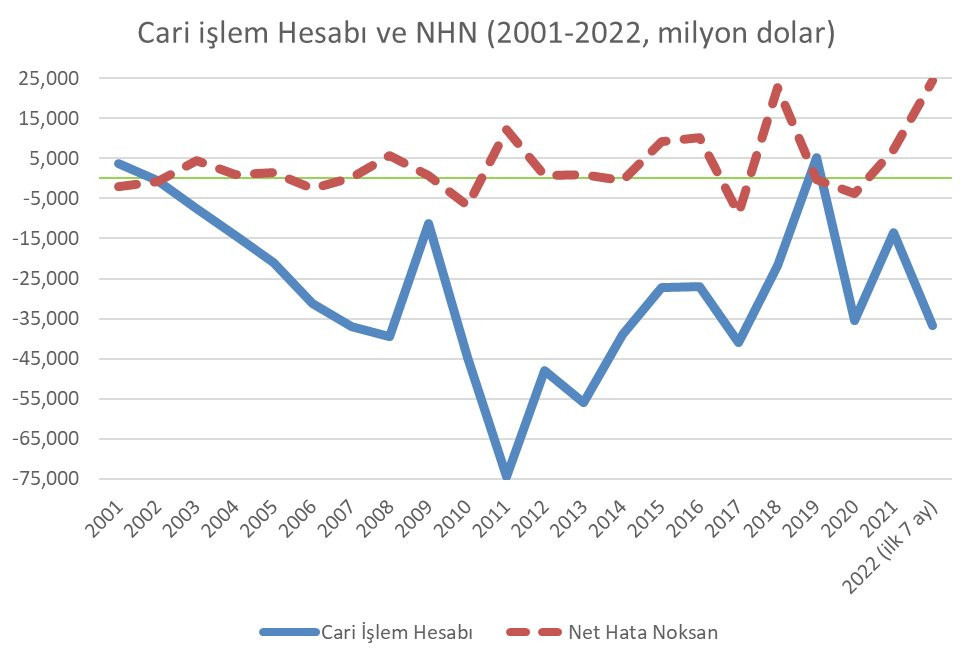

Erdoğan’ın uçak sohbetini takip eden günlerde açıklanan temmuz ayı ödemeler dengesi verileri, yılın ilk yedi ayında 24 milyar dolarlık bir 'net hata noksan' (NHN) kalemi olduğunu gösteriyor. Bu, Türkiye’ye yılın ilk yedi ayında kaynağı bilinmeyen milyarlarca dolar girdiğini göstermeye yetmiyor çünkü bu miktarın bir kısmı zaman içinde kaynağı anlaşılarak, bulunarak başka kalemlere yediriliyor.

Fakat söz konusu sonu gelmez revizyonlar, ödemeler dengesi verilerinin kullanışlılığının sınırlarına dair bir işaret sunuyor. Üstelik, birkaç milyar dolarlık bir değişimden de bahsetmiyoruz.

Örneğin 2018 yılı sonunda (verinin açıklandığı 2019 yılı baharında, 2018 yılı için) NHN 19 milyar dolar olarak kaydedildikten sonra, 2020 yılındaki büyük revizyonda 2018 yılı için bu kalem 10 milyar doların altına indirildi. Bu kadar hızlı bir yerleştirme başka sorunlara yol açmış olmalı ki, son açıklanan yıllık verilerde 2018 yılı NHN’sinin bu sefer 22.7 milyar dolar olarak açıklandığını görüyoruz (Bu değişim, 2021 yılı sonu ya da 2022'de yapılmış olmalı).

Hiçbir bahane bu kadar büyük değiştirmeleri ve kısa sürede yapılan bu kadar büyük oynamaları açıklayamaz.

Aşağıda son haliyle TCMB’nin açıkladığı cari işlem hesabını ve NHN kalemini yıllık bazda gösteriyorum. Ancak cari işlem hesabının değilse de alt hesapların çok büyük oynamalar sergilediğini (fazlaca revize edildiğini) tekrar vurguluyorum.

Şu anki haliyle bu veri yine de fazlasıyla büyük bir artık kalemine işaret ediyor. Yaptığı değişkenliklerle ilgili doyurucu açıklama yapmayan MB’nin demokratikleştirilmesi, Türkiye’nin temel makroekonomik göstergelerini daha iyi açıklamak için de elzem duruyor.

ŞU BİZİM TAKASLAR, DEVRİDAİM MAKİNELERİ

2018-19 krizinden bu yana sınırlı kullanılacak bir mekanizmayı alıp temel operasyonu haline getiren, bilanço dışı yükümlülükleri nedeniyle 2020 baharından bu yana aslında rezervi bulunmayan MB’nin göstergelerinde, temmuz sonu ve ağustos başında bir oynama gerçekleşti. Brüt rezerv miktarında bu dönemde gerçekleşen artışın büyük kısmı, şirket mevduatlarında artan paradan kaynaklanıyor ve esasen Rusya’nın nükleer santral finansmanı için yaptığı aktarımla ilgili.

TCMB verilerine göre ağustos başında 112 milyar ABD dolarına ulaşan brüt rezerv miktarı o seviyelerde tutundu. Elbette, böyle bir değişim ya da Erdoğan yönetiminin aldığı ve beklediği dış destek, bilanço dışı yükümlülükler nedeniyle otomatik biçimde rezerv sorununun çözümü anlamına gelmiyor. Türkiye’nin 60 milyar doları aşan açık pozisyonunun bulunduğunu sıklıkla hatırlatmak gerekiyor ki, iktidar medyasındaki çarpıtma kafa karıştırmasın.

Ancak yıllardır devam eden devridaim makinesi aslında Merkez’in kendisinin olmayan dövizleri ödünç olarak alıp, piyasaya müdahale edebildiğini gösteriyor. Bu bilgiyi haiz Erdoğan yönetiminin son üç-dört yıldır yaptığı üzere, başka merkez bankalarıyla takaslara girişebilir, olanları derinleştirebilir. Ya da son dönemde daha yakın temas kurulan ülkelerin yatırımları kısa süreli rahatlamalara yol açabilir.

DOLDURULAN DEĞİL, DOLDURUŞA GELEN TÜRKİYE

Söz konusu arka plan üzerinde son günlerde Bloomberg ve Financial Times menşeli yorumlarda “gizemli para akışları” vurguları, “doldurulan Türkiye” başlıkları (aynı noktaları yankılayan Türkiye’deki yorumlar) birden fazla noktayı birbirine karıştırıyor.

Sırayla üzerinden gidelim:

Merkez Bankası’nın henüz açıklayamadığı ancak bir süre sonra bir kısmını işleyeceği miktar, 2022 yılının ilk yedi ayı için 24 milyar doların üzerinde fakat bu, 'Türkiye’ye kaynağı bilinmeyen bu kadar para girmiştir' anlamına henüz gelmiyor (gerçekten kaynağı belirsiz giriş yapan dövizin miktarı büyük olabilir ancak bu tam olarak bilinemiyor).

Fakat Merkez Bankası, yıllardır NHN ile ilgili kolay açıklanamayacak revizyonlar yapıyor. Dolayısıyla bazı şeyler doğru ölçülmemiş, "Bilgi kaynaklarımızı güçlendiriyoruz" benzeri açıklamalar MB verilerinde süreğen bir sıkıntı olduğunu örtmeye yetmiyor.

İngiltere menşeli fonlar, ya da Kanada bankaları için çalışan piyasa uzmanlarından tutun da ekonomi gazetelerine kadar her yerde karşımıza çıkan “Kaynağı bilinmeyen para girişinde Rusya parmağı” yorumları, nükleer santral inşası için halihazırda gelmiş 5 milyar dolar ve bir süre daha gelmeye devam edecek para (toplamda iki yılda 20 milyar dolar) ile esasında bundan sonra gerçekleşecek muhtemel (bir kısmı kayıt dışı) aktarımları birbirine karıştırıyor.

Evet, Rusya’dan bol miktarda para girişi gerçekleşecek, resmi kararlar ve anlaşmalar zaten öyle söylüyor. Ancak, yine burada dikkat edilmesi gereken bir nokta var. İktidar çığırtkanlarında “Rusya, lira alacak, her şey çok güzel olacak” hezeyanına yol açan karar, 30 Ağustos’ta Rusya Merkez Bankası tarafından alındı. Buna göre 70 milyar doları, başta yuan olmak üzere dost ülke finansal varlıklarına akıtacak, Rusya böylelikle 10 yılı aşkın süredir devam ettirdiği rezerv çeşitlendirmesini derinleştirecek. Ancak Türkiye’nin adı tartışmalarda sıkça geçse de, Rusya için hızlı değer kaybeden ve istikrarsız bir para birimi olan lira cinsi finansal varlıklara yatırımdansa, son yıllarda olduğu üzere yuan cinsi varlıklara yatırımın daha cazip göründüğü aşikâr. Yine hatırlatmak gerekirse, Ukrayna işgaline başlamadan önceki altı ayda Rusya, yuan cinsi rezervlerini neredeyse 30 milyar dolar artırdı. Rusya Merkez Bankası’nın devam kararından Erdoğan yönetimi de faydalanacak ancak diğer ülkelere nazaran çok daha az.

Dolayısıyla, kendisine düşecek birkaç milyar dolarla hemen dolduruşa gelen, bunu artırmak için çokça taviz vermeye hazır bir Erdoğan yönetimi resmi ile önceki yıllara nazaran Rusya’dan daha fazla para girişi gerçekleşecek olması (şimdiye kadar olanı aşacak döviz ve bir kısmı takip edilemeyecek miktarlar) birbirini tamamlayan gelişmeler.

Putin yönetimi ile Erdoğan yönetimi arasındaki girift ilişkiler, "Daha bir şey görmedik" demeyi gerekli kılıyor ve seçim sürecinde piyasacı muhalefetin canını yakacak bir nitelik arz ediyor. Müflis bir ekonomi yönetiminin krizin bedelini halka ödettiğini ve geleceği ipotek altına aldığını gördük. Küresel finansal koşulların işini zorlaştırdığı Erdoğan yönetimi, daha önce olmadığı kadar Rusya ve benzeri ülkelere el açarken, yerlisinden yabancısına, kolaycı ve piyasacı ekonomi gözlemlerinin de siyasi hesapları ve bazı temel verileri kavrayamadığına bir kez daha tanık oluyoruz.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI