İmalat PMI endeksleri: Geliyor gelmekte olan!..

İmalat PMI endekslerinin kısa vadede karamsar bir gelecek tablosu çizdiğini söyleyebiliriz. Özellikle Türkiye’nin Euro Bölgesi’ne ihracatında ciddi bir daralma yaşaması mümkün. Bu arada rakip ihracatçı ülkelerden negatif ayrıştığımız da dikkate alınırsa, işimiz küresel ölçekte de biraz daha zorlaşacak gibi. İç piyasa mı?... Seçim süreci sebebiyle para muslukları açılırsa, ki öyle görünüyor, belki bir ölçüde idare edebilir. Nereye kadar?..

Bugünlerde, Merkez Bankası yöneticisi olmak her zamankinden daha zor olsa gerek... Hangi kararı verirseniz verin, ciddi bir bedeli olacak. ‘Resesyon mu, enflasyon mu?’ sorusuna şimdiye kadar verdikleri cevap, enflasyonla mücadeleyi öne almak oldu. Bunun birkaç istisnası var, ama genel durum bu. Bunun sonucu ise artık herkesin biraz da korkuyla beklediği resesyon. Bundan daha kötü bir olasılık da var, ama eskisi kadar dile getirilmiyor, o da stagflasyon.

‘Aşağı tükürsen sakal, yukarı tükürsen bıyık’ durumu sürüyor. Eğer ki enflasyonu yüzde 2’lere çekmeden sıkı para politikasından vazgeçerse gelişmiş ülkelerin merkez bankaları, bu kez karşılarına önü alınamaz bir enflasyon sarmalı tehdidi çıkacak. Kimsenin dile getirmek istemediği 300 trilyon dolarlık küresel borç yükünden söz etmedik bile! O her şeye tüy dikmek üzere bir köşede öyle bekliyor!

ÇİFT TARAFLI SIKIŞMIŞLIK VE ÜSTÜNE ÜSTLÜK BORÇ YÜKÜ...

Şu ‘kriz kâhini’ Nouriel Roubini’nin Project Syndicate’e verdiği röportajdan kısa bir alıntıyla durumu özetleyelim. Oldukça karamsar bir tablo çiziyor: "Merkez bankaları hem stagflasyon hem de borç tuzağında. Faizleri, enflasyon oranını yüzde 2’ye indirecek kadar artırmaları halinde, ekonomide ciddi bir sert inişe yol açacaklar. Bunun yerine büyümeyi ve istihdamı korumaya kalkarlarsa hem enflasyon beklentilerini sabitlemek imkansızlaşacak hem de ücret-fiyat sarmalı içine girecekler..." Ve ardından borç yükünü hatırlatıyor! Borç yükü her iki durumda da ciddi bir krize sebep olacak. Hem enflasyonist ortamda hem de resesyonda... Finans sektörüne endekslenmiş küresel kapitalizmin sorunu bu. Ve şimdilik bir çözüm bulmaktan çok uzakta sistem.

ÖNCÜ GÖSTERGELER NE DİYOR?

Her neyse. Biz şu anda yürütülen para politikaları üzerinden devam edelim, yani enflasyona karşı mücadeleden ve göstergelerdeki sonuçlarından... Ele alacağımız gösterge, Purchasing Managers’ Index (PMI), Türkçesi ile Satınalma Yöneticileri Endeksi. Kabaca, belirli bir sektörü oluşturan işletmelerdeki satın alma yöneticilerine yönelik bir anketten söz ediyoruz. PMI, 40’ın üzerinde gelişmiş ve gelişen ekonomide imalat, hizmet, inşaat gibi sektörler için aylık raporlar halinde hazırlanıyor. Sektörler ülkeden ülkeye değişim gösterebiliyor. Ama bunlar içinde en dikkate değeri İmalat Sanayi PMI’ı... Zira doğrudan gelecek dönemdeki üretimin seyrini anlamak için bir gösterge. Net bir sonucu göstermiyor, ama eğilim göstergesi olarak çok önemli. Ülkemizde bu endeksi kamuoyuna sunan ise İstanbul Sanayi Odası (İSO).

Endekslerin hesaplanması için düzenlenen ankette, anket katılımcısı firmalara üretim, yeni siparişler, stok düzeyleri, istihdam, tedarikçi performansı ve fiyat trendleri gibi parametrelerin hangi yönde geliştiği (artış/iyileşme ya da düşüş/kötüleşme) soruluyor. Bu parametrelerin her biri için yayılma (diffusion) endeksleri hesaplanıyor ve bu endeksler kullanılarak PMI rakamına ulaşılıyor.

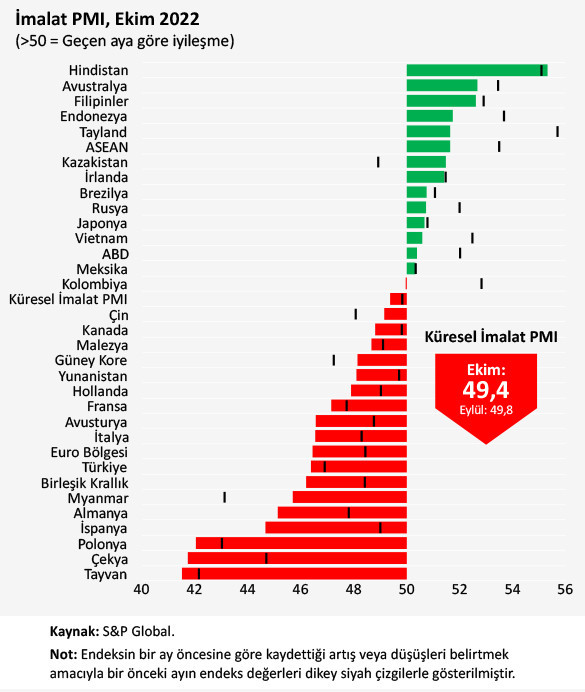

KÜRESEL İMALAT PMI ENDEKSİ DÜŞÜŞTE

40’ı aşkın ülkede ortak yöntemlerle hesaplanan PMI Endeksi, sektör ve ekonomilerin mevcut faaliyet koşullarına ilişkin hızlı, güvenilir ve karşılaştırılabilir bir veri seti sağlıyor. Tüm dünyada, merkez bankaları gibi, pek çok politika yapıcı kurumun yanı sıra ekonomistler ve piyasa analistleri tarafından da yakından takip ediliyor. Hemen belirteyim, PMI endekslerinde 50 seviyesi eşik oran. 50’nin altı durgunluğun öncü göstergesi olarak kabul ediliyor.

Peki durum ne?.. Küresel imalat sanayi üretimi üç aydır daralıyor. Küresel İmalat Satınalma Yöneticileri Endeksi, Ekim ayında 0.4 puan düşüşle 49.4’e gerileyerek son 28 ayın en düşük değerini aldı. Ara mal talebindeki gerilemenin etkisiyle, salgının ilk ayları hariç yaklaşık 11 yılın en sert üretim daralması yaşandı. Böylece üretimdeki düşüş eğilimi üçüncü aya ulaştı. Siparişlerde düşüş belirginleşirken istihdam artışı da yavaşladı. Bunun bir etkisi olarak tedarik zinciri aksaklıkları hafiflemeye devam etti. Girdi ve ürün fiyatlarında enflasyonist baskı yüksek seviyesini korumasına rağmen önceki aya göre bir miktar azaldı.

31 ÜLKE, ÜÇ BÖLGE…

31 ÜLKE, ÜÇ BÖLGE…

İmalat sektörüne ait PMI endeksleri, S&P Global tarafından Türkiye dahil olmak üzere toplam 31 ülkede üretiliyor. Diğer ülkelerdeki PMI endeksleri, imalat dışı sektörleri de kapsayan bileşik endeksler. Bu nedenle, İstanbul Sanayi Odası raporu hazırlarken, ülkelere göre sağlıklı karşılaştırma yapılabilmesi için, sunumun kapsamını imalat sanayi sektörüne özgü PMI endekslerinin üretildiği 31 ülke ve üç bölgeyle (Dünya, Euro Bölgesi, Asya-Pasifik) sınırlı tutuyor.

Duruma bakalım… İmalat PMI hesaplanan 31 ulusal ekonomiden 17’sinde faaliyet koşulları kötüleşti. Bunlardan 14’ünde Eylül ayına göre bozulma derinleşti. Asya-Pasifik’in genel olarak üretim üssü ülkelerden oluştuğunu unutmadan, duruma bir göz atmakta fayda var. Tabii Türkiye’ye yakından ilgilendiren Euro Bölgesi’ndeki PMI endeksleri.

EURO BÖLGESİ’NDE TEK İSTİSNA İRLANDA

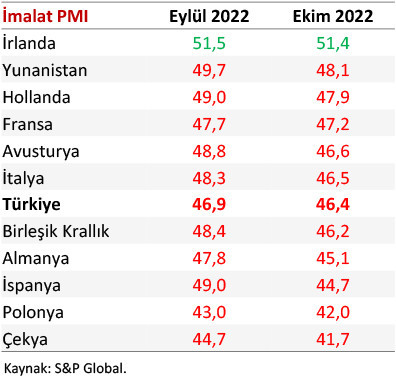

Ekim ayında, Euro Bölgesi İmalat PMI Endeksi önceki aya göre 2 puan düşüşle 46.4’e geriledi. Üretim ve yeni siparişlerde pandeminin ilk dalgası hariç en sert daralma gözlendi. Tedarik sürelerindeki kısalmaya rağmen enflasyonist baskılar yüksek düzeylerde kaldı. Ve Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde’a göre enflasyon hâlâ ciddi bir sorun olarak duruyor. Yani büyük olasılıkla ECB en az 50 baz puanlık faiz artırımlarına devam edecek.

PMI hesaplanan Euro Bölgesi ülkelerinde imalat sektörünün faaliyet koşulları bozulma kaydediyor. Bu eğilimin tek istisnası ise İrlanda. Yine İrlanda haricindeki bölge ekonomilerinde İmalat PMI endeksleri son 22 ila 29 ayın en düşük seviyelerinde.

Britanya, Euro Bölgesi’nde değil, ama tabii ki çok önemli bir gelişmiş ekonomi… Britanya’da zayıf talep, yüksek enflasyon ve tedarik baskılarının yanı sıra siyasi ve ekonomik istikrarsızlıkların sektöre olumsuz yansımaları sürüyor. Britanya, şu anda Avrupa’nın en ciddi sorunlarla boğuşan ülkesi olma unvanına sahip.

Ukrayna savaşı ve yüksek belirsizliğin etkisiyle Çekya ve Polonya’da faaliyet koşulları daha da kötüleşti. Doğu Avrupa ülkelerinde savaş kaynaklı sorunların artarak devam etmesi de pek muhtemel.

ÜRETİM ÜSSÜ ASYA-PASİFİK DE SIKINTILI

ÜRETİM ÜSSÜ ASYA-PASİFİK DE SIKINTILI

‘Dünyanın üretim üssü’ unvanına sahip Asya-Pasifik bölgesinde son çeyreğe girilirken imalat sanayii performansında belirgin ayrışma gözleniyor. Çin’de Covid-19 tedbirlerinin sektöre olumsuz etkisi sürmekle birlikte, daralma Eylül ayına göre biraz hafifledi. Üçü de ihracat temelli kalkınmaya odaklı Güney Kore, Tayvan ve Malezya ise dış talep koşullarındaki bozulmadan olumsuz etkilenmeye devam etti. Bu da önemli ve biraz moral bozucu bir gelişme, zira küresel resesyonun habercisi niteliğinde.

Japonya’da İmalat PMI Endeksi eşik puan olan 50’nin üzerinde kalsa da üretim ve siparişler üst üste dördüncü ay azaldı. Çin ve Güney Kore'nin talebindeki zayıflık da bu gelişmede etkili oldu.

Rusya’da, Eylül ayındaki olumlu tablonun ardından Ekim’de yeni sipariş ve üretim artışı yavaşladı, istihdam azaldı. Girdi maliyetlerinde keskin artış gözlendi. Tabii Rusya-Ukrayna savaşının ve ambargonun büyük ölçüde etkisiyle…

HİNDİSTAN POZİTİF AYRIŞIYOR

Ekim’de en güçlü PMI değerinin hesaplandığı ülke olan Hindistan’da büyüme Eylül ayına göre hızlandı. Hindistan’ın tüm sorunlarına rağmen, yüksek nüfus, yüksek talep ve ucuz işgücüyle rekabet avantajı bulunuyor. Çin’deki üretim düşüşünün Hindistan’a bir ölçüde yaradığını söyleyebiliriz.

Avustralya, Filipinler, Endonezya, Tayland, Vietnam gibi diğer ekonomilerde ise büyüme eğilimi sürmekle beraber, Eylül ayına göre ivme kaybetti. Eğer bir kıyaslama yapılacaksa, Türkiye’yi kıyaslayabileceğimiz ülkeler, görece fiyat temelli rekabetçi ihracat sebebiyle Filipinler, Endonezya ve Tayland. Ve bu ülkelerde ivme azalsa da büyüme eğilimi devam ediyor. İmalat PMI hesaplanan ülkeler arasında Eylül’de daralıp, Ekim’de büyümeye geçen tek ülke Kazakistan.

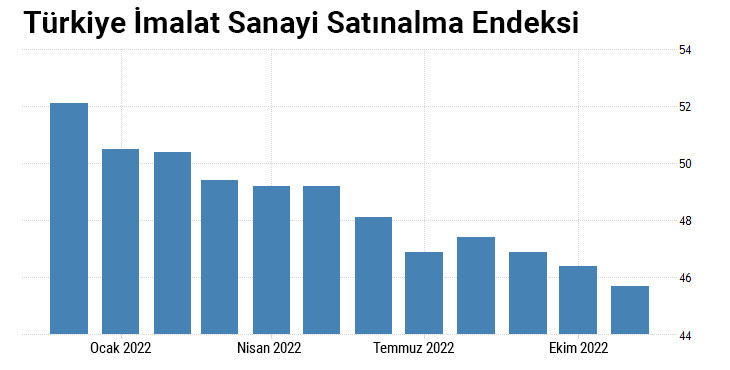

SEKİZ AYDIR EŞİK DEĞERİN ALTINDA

Peki ya Türkiye?.. Eylül ayında 46.9 olan İmalat PMI Endeksi, Ekim’de 46.4’e geriledi ve üst üste sekizinci ayda eşik değer 50’nin altında kaldı. Bu veri, sektörün performansında sert yavaşlamayı gösteriyor. Bu yavaşlama Mayıs 2020’den bu yana en belirgin noktaya geldi. Yeni siparişlerde talep eksikliğine bağlı olarak devam eden ve 13’üncü aya ulaşan ivme kaybı, faaliyet koşullarındaki bozulmaya sebep oluyor. Benzer şekilde yeni ihracat siparişleri de gözle görülür bir şekilde yavaşlıyor. Talepteki zayıflık, üretim tarafını da etkiledi. Bununla birlikte, üretimdeki yavaşlama Mayıs ayından bu yana en ılımlı düzeyde ölçüldü.

İMALAT SEKTÖRÜNDE İSTİHDAM DÜŞÜYOR

İMALAT SEKTÖRÜNDE İSTİHDAM DÜŞÜYOR

Ekim ayında imalat sektörü yeni siparişlerdeki yavaşlamayı, satın alma faaliyetlerine ve çalışan sayılarına da yansıttı. İstihdamda Mayıs 2020’den bu yana en belirgin azalma gerçekleşti. Girdi alımlarındaki azalma, tedarik zincirleri üzerindeki baskının hafiflemesini sağladı ve teslimat sürelerinin azalmasında rol oynadı. Tedarikçi performansı son 34 ayda ilk kez iyileşme sergiledi ve bu iyileşme Eylül 2014’ten bu yana en belirgin düzeyde...

Girdi maliyetleri ve nihai ürün fiyatları Ekim ayında keskin bir şekilde artmaya devam etti. Ancak her ikisinde de enflasyon önceki aya göre düşüş gösterdi. Firmaların girdi maliyetlerindeki artışı müşterilere yansıtmasıyla birlikte nihai ürün fiyatları da yükseldi.

SIKINTILI BİR SARMALA GİRİLİYOR

Ekim ayında talep koşullarındaki durağanlık Türk imalat sektörünün performansını sınırlamaya devam ediyor. Uluslararası talepteki zayıflığın giderek ön plana çıktığı gözleniyor, bu da düşük TL ile ihracatı artırma hedefini olumsuz yönde etkileyecek gibi... Yeni siparişleri karşılamaya yönelik iş yükünün azalmasıyla birlikte, firmalar hem istihdamı hem de satın alma faaliyetlerini sınırlamaya yönelmiş durumda. Bu durumda tek olumlu gelişme, tedarikçilerin teslimat sürelerinin kısalması. Sekiz yıldır en belirgin düşüş yaşanıyor. Bu iyi bir gelişme gibi görünse de sebebi malum, talep azalırsa teslimat süresi de kısalır!

10 SEKTÖRÜN SEKİZİNDE ÜRETİM DÜŞTÜ

İstanbul Sanayi Odası Türkiye Sektörel PMI raporuna göre, talebin son altı ayda dördüncü kez arttığı kara ve deniz taşıtları hariç, tüm sektörlerde yeni siparişlerde yavaşlama gözlendi. Eylül ayından beri en sert ivme kayıpları tekstil, metalik olmayan mineral ürünlerle giyim ve deri ürünleri sektörlerinde gerçekleşti.

Ekim ayında 10 sektörün sekizinde üretim azaldı. Dört sektörde ise istihdam artış kaydetti. İstihdam artışının en güçlü olduğu sektör ise makine ve metal ürünleri oldu. Bu sektörü sırasıyla ana metal sanayi, kara ve deniz taşıtları, kimyasal, plastik ve kauçuk sektörleri takip etti. İşe alımlarda en sert yavaşlama ise tekstil ürünlerinde kaydedildi.

FAİZ-ENFLASYON TEKERLEMESİNİ PMI VERİLERİ DE YANLIŞLIYOR

Ayrıntıları bir yana bırakırsak, İmalat PMI endekslerinin kısa vadede karamsar bir gelecek tablosu çizdiğini söyleyebiliriz. Özellikle Türkiye’nin Euro Bölgesi’ne ihracatında ciddi bir daralma yaşanması mümkün. Bu arada rakip ihracatçı ülkelerden negatif ayrıştığımız da dikkate alınırsa, işimiz küresel ölçekte de biraz daha zorlaşacak gibi.

İç piyasa mı?... Seçim süreci sebebiyle para muslukları açılırsa, ki öyle görünüyor, belki bir ölçüde idare edebilir. Nereye kadar?.. Sadece seçim sonrasına kadar! Çok önemli bir mesele daha var. Türkiye Cumhuriyet Merkez Bankası faizleri düşürürken bizdeki PMI endekslerinin durumu bu!.. Hadi diğerleri sıkı para politikası uyguluyor, peki bize ne oluyor da bu oluyor?

Etsiz, sütsüz, balıksız sofralarda proteinsiz yetişen nesiller ülkesi 01 Aralık 2023

SWIFT’in bir alternatifi olursa küresel ekonomi nereye evrilir? 24 Kasım 2023

Ya enkaz altında kalmak ya da sosyo-ekonomik tehcir! 17 Kasım 2023

Ya ‘Küresel Güney’ ayağa kalkarsa! 10 Kasım 2023 YAZARIN TÜM YAZILARI