Ham petrolün varili 150 dolar olursa küresel ekonomide neler olur?

Zaten zayıf olan ekonomik aktivitelerin daha da zayıflayacağı bir küresel ekonomik durum bekliyor bizleri. Enflasyon ise her an yeniden alevlenmeye hazır. Görünen o ki, her üç senaryo da kötü ve daha kötüsünün olması için her türlü etmen de hazır ve nazır!

Küresel ekonomide yaşanan gerilimler siyasi arenada ABD ve onunla birlikte hareket eden Avrupa Birliği üyesi ülkelerin ‘bölgesel savaşlarla hegemonyayı koruma’ stratejisini kalıcı hale getirmeye başladı. Söz gelimi yıllarca öncesinden planlanmış ve Rusya’yı çevrelemeyi amaçlayan NATO kalkanı kurma stratejisi sonucunda çıkan Rusya-Ukrayna savaşı bu stratejinin taktik basamaklarından biri. Suriye ve Libya’daki vekalet savaşları da öyle... Baltıklar, Moldova ve Kosova ise olası yeni savaş odakları olacak gibi görünüyor. Afrika’daki ‘ulusal uyanış’ın nasıl sıcak çatışmalara dönüşebileceğini de yaşayarak göreceğiz. ABD için nihai hedef ise Çin Halk Cumhuriyeti... Küresel hegemonyasının karşısında baş düşman olarak gördüğü Çin’i geriletmek amacıyla önce müttefiklerini, başta Rusya’yı zayıflatmak istediğini hemen herkes biliyor artık.

RUSYA FATURA ÖDEMEYE HAZIRDI

Bu gelişmeler arasında unutulan ve yaklaşık 75 yıllık bir çatışma alanı ise bu süreç içinde biraz geri planda kalmıştı. Filistin meselesi... Ve hemen herkes için sürpriz olan Hamas saldırılarıyla, şimdi yeni bir savaşın içindeyiz ve bu savaşın küresel ekonomiye etkileri, eğer ki bölgesel bir savaşa dönüşürse Rusya-Ukrayna savaşından çok daha büyük olacak.

Önce kısaca Rusya-Ukrayna savaşının etkilerine bir göz atalım, sonra Ortadoğu’da olası savaş senaryolarının nasıl sonuçlar vereceğine bakalım. Şu anda savaşan iki ülke açısından durum, NATO’nun beklentilerini boşa çıkarmış görünüyor. Rusya ekonomisi ambargolardan beklendiği oranda etkilenmiş değil. Zaten Moskova’nın, Ukrayna’ya askeri operasyon başlatmadan önce bu sonuçlara hazırlıklı olduğu ortada. Savaş öncesinde 630 milyar dolarlık rezervi ve gayet pozitif bir cari dengesi vardı. Uzun bir savaşa dayanacak bir ekonomik pozisyondaydı. Beklendiği gibi tüm dünyanın dayatılan ambargolara uymaması da NATO’nun hesaplarını bozdu. Hatta Rusya’nın ‘yumuşak gücü’ne olumlu pek çok etkisi de oldu bu savaşın. Söz gelimi Hindistan, Pakistan ve pek çok Arap ülkesiyle ilişkilerini güçlendirdi. Rusya ve Çin’in öncülük ettiği BRICS ülkelerine gelişen ekonomilerin ilgisi de fazlasıyla arttı. Ulusal para birimleriyle ticaret konusunda da pek çok ülke önemli adımlar atmaya hazırlanıyor. Türkiye ise hem arabulucu rolü üstlenerek hem de Rusya ile ilişkilerini güçlendirerek yoluna devam ediyor.

EN BÜYÜK KAYBEDEN AB ÜLKELERİ OLDU

Ancak, savaşın faturası AB ülkeleri için hiç de parlak olmadı. Bugün hala AB üyesi pek çok ülke yüksek enflasyon ve durgunlukla mücadele etmek zorunda kalıyor. Belki tek olumlu gelişme, savaş başladıktan sonraki ilk yıl AB ülkelerinin enerji krizini beklenilene göre daha kolay atlatması oldu. Tek olumlu gelişme de bu! Belki bir de AB ülkelerinin uzun vadede yeşil enerjiye geçiş süreci hızlanacak.

Küresel ekonomi açısından Rusya-Ukrayna savaşının etkileri sadece enerji fiyatlarına yansımadı, ondan daha ciddi bir sorun olarak küresel gıda enflasyonuyla karşı karşıya kalındı. Hala gıda fiyatları savaş öncesine yüksek, ancak gıda enflasyonu eskisi gibi bir sorun teşkil etmiyor. Bu soruda negatif ayrılan tek ülke Türkiye! Üstelik ‘Karadeniz Tahıl Koridoru’na öncülük etmesine rağmen!.. Küresel finans piyasalarında ise dalgalanma sürüyor. Bunun sebebi tek başına Rusya-Ukrayna savaşı değil, küresel finans sisteminin birikmiş yapısal sorunlarını hesaba katmak lazım.

BÖLGESEL SAVAŞ RİSKİ ÇOK DAHA BÜYÜK SORUN

Sonuç itibarıyla, Rusya-Ukrayna savaşının küresel ekonomiye faturası gelişen ekonomiler ve Batı ülkeleri için pek de parlak olmadı. En kalın fatura ise AB’ye kesilmiş durumda. Hem ekonomik hem de politik açıdan durum bu. Sadece Fransa’nın Afrika’daki rezil oluşunu örnek vereyim, hadi buna Britanya’da bir ara yüzde 10’lara kadar çıkmış enflasyonu hatırlatayım.

Rusya-Ukrayna savaşının bölgesel bir savaşa dönüşmemesi de önemli tabii... Bölgeyi kaşımaya devam etseler de şimdilik savaşın yayılması pek olası görünmüyor. Ancak, on ikinci gününe giren Filistin-İsrail savaşı için bunu söylemek o kadar kolay değil. Bunun pek çok sebebi var. Başlayayım... Bir, henüz savaşın ne kadar şiddetleneceği ve yayılacağını bilemiyoruz, bu belirsizlik ortamı bile küresel ekonomi açısından çok ciddi tehdit. Tabii bu durumda herkes iyi ve kötü senaryolar üzerinden bir projeksiyon çıkarmaya çalışıyor. Senaryonun en iyisi bile iyi değil tabii ki... Ve burada sadece ekonomiden söz ediyoruz, ölenlerin sayısı bugün itibarıyla 6 binlere tırmanırken!

İYİ SENARYO HİÇ YOK, AMA DAHA KÖTÜ SENARYOLAR VAR!

Bloomberg Economics uzmanlarının hazırladığı senaryolar üzerinden giderek neler olabileceği konusunda bir tahmin geliştirmek mümkün. Ki bu tahminler, ham petrol fiyatları, VIX (volatilite endeksi) ya da nam-ı diğer ‘korku endeksi’ oranı, küresel GSYİH ve küresel enflasyon üzerine... VIX endeksi önemli, zira yükseldiğinde, yatırım iklimi ciddi şekilde bozulur. Piyasada beklenen oynaklığın artmasına, yatırımcıların korku ve belirsizlik seviyelerinin yükselmesine sebep olur. Yatırımcılar altın, tahvil veya döviz gibi daha güvenli varlıklara yönelirler. Söz gelimi bugünlerde borsalardaki düşüşe karşın ons altındaki hızlı artış bunun bir göstergesi. Ki şu anda savaşın gidişatı henüz belirsiz. Kara harekatı başladığında VIX endeksi daha hızlı yükselecek, eğer ki savaş Lübnan ve Suriye’ye yayılırsa daha da hızlı yükselecek. Hele ki işin içine İran da çekilirse o zaman fena!

ÖNCEKİ İKİ SAVAŞ ÜZERİNDEN BİR MODELLEME YAPILINCA...

Şimdi gelelim Bloomberg Economics’in projeksiyonlarına... Ayrıntılarına girmeden bir-iki açıklama yapayım. Öncelikle bu projeksiyonlar 1990-1991 Körfez Savaşı ve 2014 Gazze Savaşı model alınarak hazırlanmış. Her iki savaş döneminde de bugünkü küresel ekonomik koşullardan farklı ve daha olumlu koşullar olduğunu belirtmekte fayda var. Bunun yanı sıra, küresel güç dengesinin artık çok daha farklı ve Batı açısından dezavantajlı olduğunu da ekleyeyim.

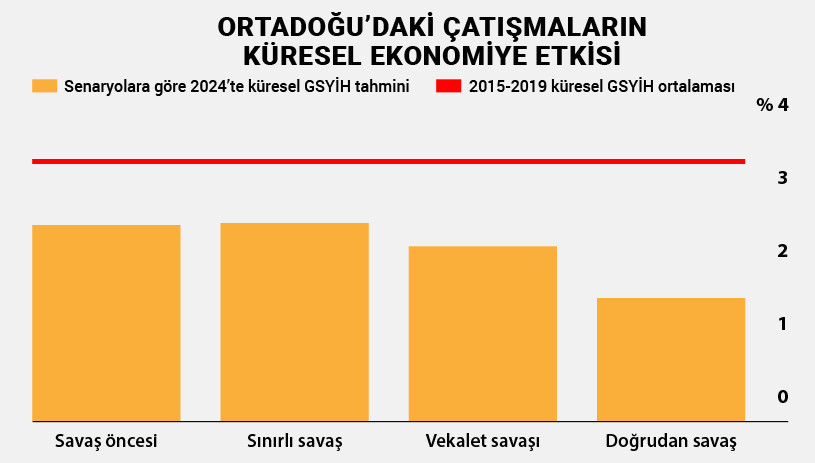

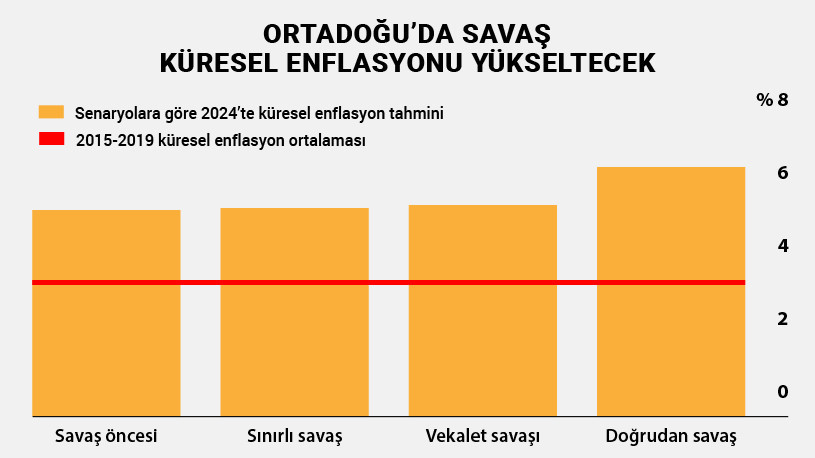

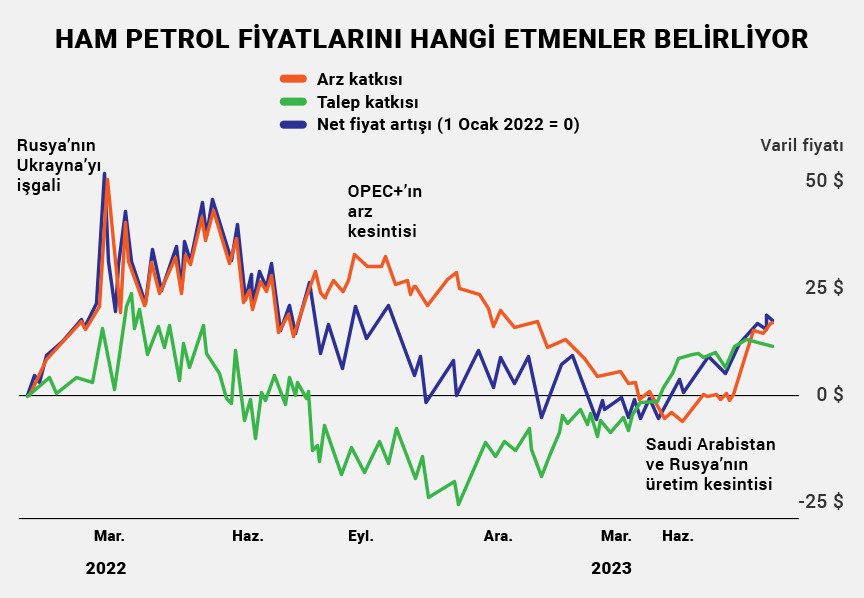

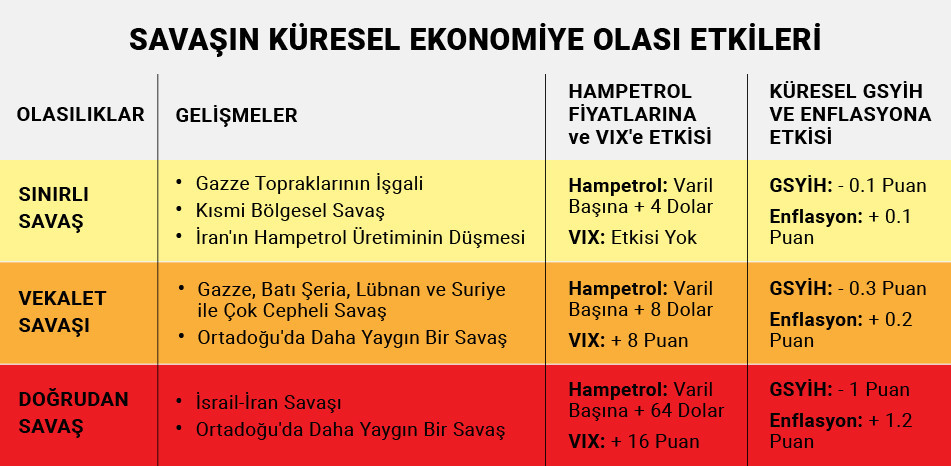

İlk senaryo, İsrail’in Gazze’ye kara harekatı düzenlemesi, bölgesel çatışmaların olması ve İran’ın ham petrol ihracatının uygulanacak ambargo sebebiyle azalması üzerine kurulu... İran, ABD ile yaşanan yumuşama sürecinde üretimini 700,000 varil artırmıştı. Bu ek arzın ortadan kalkmasının ham petrol fiyatlarına etkisinin 4 dolar olacağı varsayılıyor. Eğer ki Suudi Arabistan ve Birleşik Arap Emirlikleri gibi ülkeler üretim artırımına gidip bunu telafi ederlerse artış bu düzeyde olmayabilir. Ama artık ne Riyad ne de Dubai eskisi gibi ABD’nin isteklerini yerine getirmeye o kadar eğilimli değil. Kaldı ki çok güçlü bir ham petrol üreticisi de Rusya ve bu gücünü siyasi olarak kullanacaktır. Bu durumun ‘korku endeksi’ne fazla bir etkisi olmayacağı öngörülmüş. Küresel GSYİH’e etkisi ise sadece yüzde 0.1’lik bir düşüş. Küresel enflasyonda ise sadece yüzde 0.1’lik bir artış tahmin edilmiş. Bu üç tahminin de fazla iyimser olduğunu düşünüyorum. Zira, piyasalar ve yatırımcı algısı artık çok daha kırılgan, bu da VIX’in hareketsiz kalmasına pek imkan vermiyor. Dolayısıyla, küresel GSYİH’de daha fazla bir azalma, enflasyonda ise daha fazla artış etkisi öngörülebilir.

ÇOK CEPHELİ BİR ÇATIŞMA NASIL SONUÇLAR DOĞURUR?

İkinci senaryo Gazze, Batı Şeria, Lübnan ve Suriye’ye sıçramış bir vekalet savaşı üzerine kurgulanmış. Bu gelişmenin ham petrol fiyatlarını 8 dolar artıracağı, VIX endeksinin ise 8 puan yükselebileceği hesaplanmış. Bu senaryoya göre küresel GSYİH’de yüzde 0.3’lük kayıp, küresel enflasyon oranlarında ise yüzde 0.2 oranında bir artış öngörülmüş. Burada VIX endeksini öngörülen artış oranıyla, GSYİH ve enflasyondaki oranlar arasındaki bağın biraz zayıf kaldığı söylenebilir!

Üçüncü senaryo, yani en kötü senaryoya göre işler bayağı fena bir hal alıyor. İsrail ile İran’ın doğrudan savaşa girmesi ve savaşın Ortadoğu’ya yayılması halinde, ham petrol fiyatlarının 64 dolarlık bir artış kaydedeceği, VIX endeksinin ise 16 puan artacağını öngörülmüş. Böyle bir gelişme olduğunda, küresel GSYİH’nin 1 puan düşeceği, küresel enflasyonu ise yüzde 1.2 artacağı hesaplanmış. Bunun anlamı ham petrolün varil fiyatının 150 doların üzerine çıkması...

HER ŞEY EN KÖTÜSÜNDEN BİLE DAHA KÖTÜ OLABİLİR

İşte üç senaryo... Bir de küresel ekonominin bugünkü haline bir göz atalım. Ve nasıl bir sonuç çıkabileceğini tahmin etmeye çalışalım. Küresel enflasyon hem gelişmiş hem de gelişen ekonomilerde kontrol altına alınabilmiş değil. Merkez bankalarının faiz artırımları sonucunda politika faizleri zirvede olmasına rağmen durum bu üstelik. Küresel ekonomide durgunluk beklentiler kadar şiddetli olmasa da küresel büyüme tahminleri bir süredir aşağıya revize ediliyor. Savaş öncesinde IMF’in 2023 büyüme beklentisi yüzde 3, 2024 beklentisi yüzde 2.9’du. Dünya Bankası ise sırasıyla yüzde 2.1 ve yüzde 2.4’lük bir büyüme beklentisi içinde... Yani küresel GSYİH’deki düşüş tahminlerini bu oranlarla birlikte daha da eksiltmek gerekiyor. Zaten zayıf olan ekonomik aktivitelerin daha da zayıflayacağı bir küresel ekonomik durum bekliyor bizleri. Enflasyon ise her an yeniden alevlenmeye hazır. Görünen o ki, her üç senaryo da kötü ve daha kötüsünün olması için her türlü etmen de hazır ve nazır!

Etsiz, sütsüz, balıksız sofralarda proteinsiz yetişen nesiller ülkesi 01 Aralık 2023

SWIFT’in bir alternatifi olursa küresel ekonomi nereye evrilir? 24 Kasım 2023

Ya enkaz altında kalmak ya da sosyo-ekonomik tehcir! 17 Kasım 2023

Ya ‘Küresel Güney’ ayağa kalkarsa! 10 Kasım 2023 YAZARIN TÜM YAZILARI