Bir garip ekonomik buhran hikayesi (5): Ekonomik krizden hızlı çıkış yok!

Türkiye’nin içine girmiş olduğu bu krizden 2008-09 krizindeki gibi “V” harfi şeklinde ifade edilen hızlı bir çıkışla kurtulması mümkün gözükmüyor. Bu imkansızlığın temelinde hükümetin topyekûn mücadelesine rağmen ekonominin potansiyelini tüketmiş olması, politika yapıcılarının kullanabilecekleri fazla aracın kalmaması ile küresel ekonomik durgunluğun yaklaşması yatıyor.

Türkiye’nin bir ekonomik krize girip girmeyeceğini uzun yıllar tartıştık. Kimi zaman siyasi tercihlerimizden, bazen küresel finansal gidişatın yurt içine etkilerini ölçememekten, son dönemde ise hükümetin elinde belli araçlarının bulunduğunu göz ardı etmekten kriz beklentisinde acelecilik yapıldığına tanıklık ettik. Nihayetinde yıllardan beri ötelenen, Türkiye’nin döngüsel ve yapısal krizinin iç içe geçtiği; kapitalizmin küresel çıkmazının ufukta gözüktüğü bir dönemde ekonomik kriz patlak verdi. Krizin varlığı artık aşikâr, ancak cevaplamamız gereken başka sorular da var. Bu krizden hızlı bir çıkış mümkün mü? IMF, Türkiye’nin kurtarıcısı olabilir mi? Yoksa bu kriz uzayıp derinleşerek ekonomik buhrana mı dönüşür?

Şu anda okumakta olduğunuz bu yazı bir yazı dizisinin beşinci parçası. Önceki yazılara geri dönmenize gerek kalmaması için bir paragrafla özetleyelim. İlk üç bölüm Ocak 2017’de yayımlanmıştı. Krizin patlama tarihi beklentisinde acele edildiği ve gerekli ön koşulların tamamlanmadığı görüşünü belirtmiş, bununla birlikte köprüden önceki son çıkışın kaçırıldığını, yıkıcı bir krizin kaçınılmaz olduğunu ve 2018 yıl sonu itibarıyla korkulan krize gireceğimizi öngörmüştük. Mart 2018 tarihli dördüncü bölümde ise krizin başlaması için ön koşulların sağlandığı, yıl içerisinde patlak vereceğini belirtmiştik. Yaşanacak krizin 1994-2001 arasında gerçekleşen ekonomik buhran misali; kurbağanın tencerede ağır ağır kaynatıldığı ve vatandaşların uzunca bir süre tepki vermeyeceği bir şekilde gelişeceğini eklemiştik. Bu yeni bölümle birlikte krizden hızlı çıkışın imkansızlığına değineceğiz. Altıncı bölümde ise krizden IMF vasıtasıyla çıkışın mümkün olup olmadığını inceleyeceğiz. Yedinci ve son bölümde ise krizin buhrana dönüşme ihtimaline yer verip seriyi tamamlayacağız.

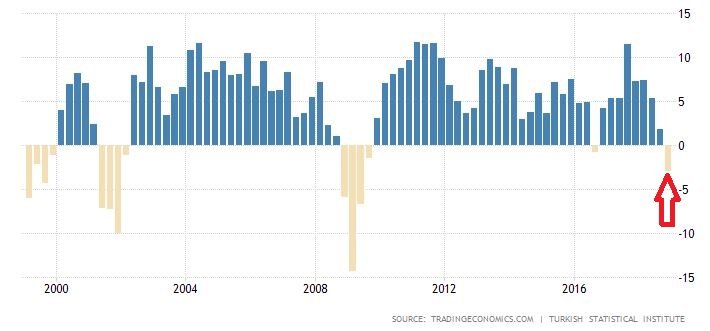

Aşağıdaki görselin en sağ kısmında görülebileceği üzere, Türkiye ekonomisi 2018 yılının son çeyreği (Ekim 2018) itibarıyla küçülmeye başladı. Geçmiş verilere uygulanan revizyonlar neticesinde ve mevsim/ takvim etkileri çıkarıldığında (daha yerinde bir karşılaştırma) ekonominin daha da önce 2018 yılı ikinci çeyreği (Nisan 2018) itibarıyla zaten durduğunu ve üçüncü çeyreği (Temmuz 2018) ile de daraldığını gözlemliyoruz. Özetle hangi veri tipiyle bakarsanız bakın Türkiye ekonomisi 2018 içerisinde tartışma olmaksızın krize girmiş durumda.

.

.

Öyleyse bir adım ilerleyelim ve bu krizden hızlı bir çıkışın mümkün olup olmadığını inceleyelim. Türkiye’nin içinde bulunduğu ekonomik durumdan çıkabilmesi uygulanacak politikaların etki gücüne ve küresel ekonomik görünüme bağlı. Hükümetin ve ona doğrudan ya da dolaylı bağlı olan kurumların uyguladığı politikaların sonuçlarına bakarak alınan olağan ve olağanüstü kararların etkilerini ölçelim. Bu kısımda son bir yılda uygulanmış çok sayıda önlemi ve sonuçlarını özetlemeye çalışacağım. Daha ayrıntılı bilgi isteyenler yazıda yer alan bağlantılara tıklayarak ilgili gazete haberlerine ve resmi açıklamalara erişebilirler.

Hükümetin bu süreçte etkin mücadele göstermeye çalıştığı ilk konu döviz kuru istikrarıydı. Doğrudan yetkili kurum olan Merkez Bankası (TCMB) Eylül 2018’de politika faizini ani bir şekilde artırarak yüzde 24’e çıkardı. Hatta Mart 2019 itibarıyla dövizdeki yeni yükseliş sonrası piyasayı bu faiz oranın da üstünde (yüzde 24-29 arası) fonlayacağını belirtti. Ek olarak eşi benzeri pek görülmemiş bir biçimde TCMB, Borsa İstanbul bünyesindeki vadeli döviz piyasasında döviz satışına başladı. Hazine ve Maliye Bakanlığı ise döviz mevduat hesaplarına uygulanan vergi oranlarını iki kez artırarak TL mevduatları daha cazip kılmaya çalıştı. Bakanlık, altı aylığına ihracat gelirlerinin Türkiye’ye getirilme zorunluluğunu da yeniden uygulamaya başladı. TL’ye güvenin yitirilip dolarizasyon olabileceği endişesiyle kira ve emlak alım-satımı gibi birçok sözleşmeye TL cinsi yapılma zorunluluğu getirildi. Döviz girişinin artırılması amacıyla Türk vatandaşlığı için gerekli olan taşınmaz yatırımı (konut gibi) alt sınırı 1 milyondan 250 bin TL’ye çekildi. Mayıs 2018’de Varlık Barışı olarak isimlendirilen yurt dışından döviz ve altının serbest bir şekilde getirilebilmesini sağlayan bir kanun yayınlanarak yurt dışından fon girişi kolaylaştırıldı. Bu kanun Kasım 2018’de uzatıldı; milyarlarca dolarlık vergilendirilmemiş ve hatta belki de kara para sonucu elde edilmiş gelirin Türkiye’ye vergisiz transferinin önü açıldı. Bir de döviz transferlerinin kimler arasında gerçekleştiğini kayda alan Nisan 2018 tarihli bir yasa ile dövize talep caydırılmaya çalışıldı.

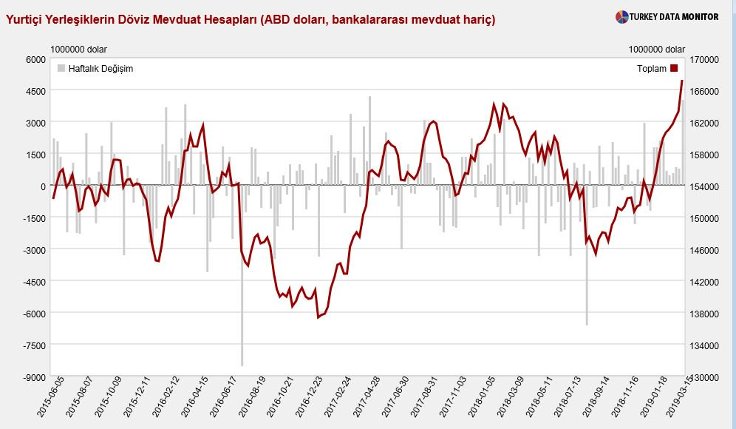

Sorumuz şu: Bu çok sayıda olağan ve olağanüstü politikalar neticesinde dövize talep dindirilebildi mi? Aşağıdaki görsel bu soruya çok açık bir cevap veriyor. Yurt içi yerleşiklerin döviz mevduat miktarı tarihi zirvesinde. Özetle döviz talebinin nedeni ister zorunlu ticari yatırım ya da tüketim olsun, isterse spekülatif veya manipülatif finansal yatırımlar olsun fark etmez; tüm bu önlemlerin sonucunda dolara kaçış engellenemedi.

.

.

Hükumetin özellikle son bir yıllık süreçte mücadele gösterdiği bir diğer cephe, ekonomik aktivitenin canlandırılması. Birkaç örnek verelim. Konut, otomotiv, beyaz eşya ve mobilyaya uygulanan ÖTV’ye indirim getirildi ve bu indirim süresi bir kez uzatıldı. 2016 sonunda Kredi Garanti Fonu (KGF) vasıtasıyla KOBİ’lere toplamda 250 milyar TL’ye kadar cazip koşullarda kredi imkânı tanınmıştı. Ekim 2018’de bu fonun süresi de uzatıldı. KOBİ’lere ek olarak büyük holdinglerin de faaliyetlerini sürdürebilmeleri için borç yapılandırmaların önü açıldı. Ülker Ailesi’nin ana ortağı olduğu Yıldız Holding’in 6,5 milyar dolarlık ve Şahenk Ailesi’nin ana ortağı olduğu Doğuş Holding’in ise 25,2 milyar TL’lik borç yapılandırılması tamamlandı. Ocak 2019’da Ziraat Bankası’nın spor kulüplerinin 7 milyar TL’ye varan borçlarının yapılandırılmasına aracı olacağına ilişkin karar alındı.

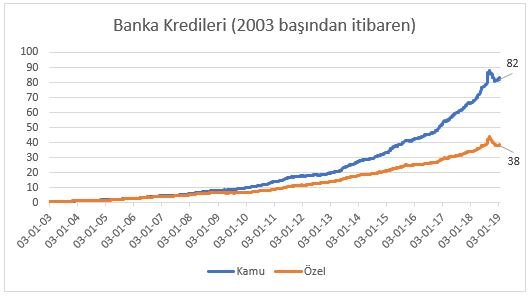

Ancak tüm bu önlemler arasında en önemli olanı kredi vermekte isteksiz hale gelen özel bankaların yarattığı boşluğu doldurmak amacıyla üç kamu bankasının etkin kullanımıydı. Aşağıdaki görselde son 16 yıla ilişkin kamu ve özel sermayeli bankaların sağladığı kredilerdeki artış görülüyor. En sonda gördüğünüz sayılar şaşırtıcı gelebilir; 16 yılda kamu bankalarının toplam kredileri 82 kat, özel bankaların ise 38 kat artmış. Bu artışın enflasyon, büyüme veya döviz kaynaklı olmadığını belirtelim. Artış miktarı dolar cinsinde bile sırasıyla 25 ve 11 kat.

.

.

Açık bir şekilde hükümet bu aracı sonuna kadar kullanmış. Üstelik kamu bankalarının bu kadar geniş kredi vermelerinin ciddi riskleri olduğunu da belirtelim. Faiz oranlarının bu kadar yüksek olduğu bir dönemde üretim amaçlı kredi almaktan çok iflas riskiyle karşılaşmış kişi ve kurumlar kredi çekme talebinde bulunurlar. Bunun da doğal sonucu şu anda verilmekte olan birçok kredinin iflas edeceğidir. Haliyle bankalar kamu sermayeli oldukları için de bu batık vatandaşın sırtına kalır. Daha önce yayımlanmış “Kâr patronun zarar kamunundur” yazımızda bu konuya ayrıntılı bir şekilde değindiğimiz için bu kısmı atlayarak devam ediyorum.

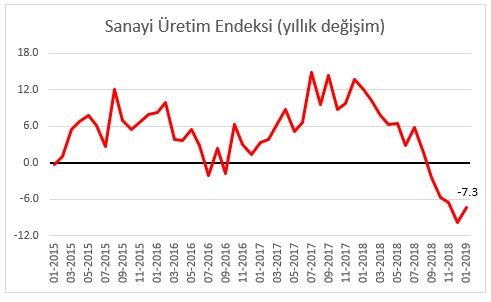

ÖTV indirimleri, KGF kredileri, holdinglere borç yapılandırma ve kamu bankalarının kredi musluğunu sonuna kadar açmaları neticesinde ekonomik faaliyetlerde bir canlanma elde edilebildi mi? Büyüme oranlarının en temel öncü göstergelerinden biri olan sanayi üretimi verisi tüm bunlara rağmen yeterince başarı elde edilemediğini gösteriyor. Bu verinin sıfırın altında kaldığı her dönemde Türkiye ekonomisi yüksek ihtimal küçülmüş olacak. Eylül 2018’den beri durum maalesef böyle.

.

.

Maliye politikası ile devam edelim. Ekonomik aktivitenin canlandırılması için hükümetin kamu harcamalarını kullandığını biliyoruz. Bunun sonucu vergi gelirlerinde büyük bir artış gerçekleşmediğinde bütçe açığı oluyor. Bu nedenle hem seçimlere yönelik seçmene taahhüt olarak hem de olası bütçe açığını tek seferlik bile olsa kapatmaya çalışmak için İmar Barışı kanunlaştırıldı. Bu kanuna göre 2018 öncesinde yapılmış ruhsatsız veya ruhsata aykırı yapılara af uygulanıyor. Mart 2019 itibarıyla başvuru sayısı yaklaşık 10 milyon ve elde edilen gelir 17 milyar TL. Bir diğer benzer uygulama ise vergi ve prim borcu gibi kamu alacaklarına ilişkin Vergi Affı. Mayıs 2018’de çıkarılan ve birçok kez uzatılan ilgili kanun neticesinde Aralık 2018 sonunda toplanan gelir 17 milyar TL. Kamuoyunda çok yer bulan Bedelli Askerlik Kanunu'nu da unutmamak gerek. 635 bin kişinin başvurusu sonucunda elde edilen gelir 9,5 milyar TL.

Özetle sürekliliği olmayan ve seçim öncesi popülist nitelikte olan bu politikalar sonucunda elde edilen gelir 44 milyar TL’nin üzerinde. Öyleyse bunun sonuçlarına bakalım. Aşağıdaki görselde merkezi yönetim faiz dışı denge verisi bulunuyor. Yani bir şekilde nitelikli bütçe dengenizin olup olmadığını ifade eden bir gösterge bu.

.

.

Kırmızı çizgi Türkiye Maliye tanımlı, mavi çizgi ise IMF tanımlı veriyi gösteriyor. IMF tanımlı veri tek seferlik gelirlerin birçoğunu devamlılığı olmadığı için hesaba katmıyor. Açık bir şekilde görüldüğü üzere bu iki veri birbirinden daha önce benzeri olmamış bir şekilde ayrılmış durumda. Üstelik tek seferlik olağanüstü gelirlere rağmen Maliye tanımlı faiz dışı dengenin ancak tutturabildiğini görebiliyoruz. Peki bu grafik bize ne anlatıyor? Hükümet istese de kamu harcamasıyla ekonomiyi bundan sonra destekleyemez çünkü tek seferlik gelirler sona erdiğinde harcayabileceği bir parası kalmayacak.

Alınan önlemleri ve sonuçlarını incelemeye devam edelim. Bir diğer önemli politika hedefi ise vatandaşların satın alma gücünü korumak. Türkiye’de çalışanların yaklaşık yüzde 43’ünün ücret seviyesi olan asgari ücrete yüzde 26 zam yapıldı. Tüketici enflasyonu son yılların rekorunu kırmış olmasına rağmen kamu çalışanlarına ve memur emeklilerine bu ölçüde altı aylık yüzde 10,73 zam verildi. Vatandaşların başta kredi kartı olmak üzere borçlarının kamu bankaları vasıtasıyla yapılandırılmalarına imkan tanındı. TOKİ tarafından konut sahibi yapılan vatandaşların erken ödemeleri halinde yüzde 22 indirim alacakları açıklandı. Sebze-meyve fiyatlarındaki aşırı artışı dengelemek amaçlı kısa süreli de olsa bazı büyük illerde tanzim satış ile piyasa fiyatının altında ürün satışına başlandı. Son olarak istihdam yaratılması amacıyla işe yeni alınanların ilk üç aylık asgari ücretlerinin ve dokuz aylık SGK primlerinin devlet tarafından üstlenilmesi teşvikine karar verildi.

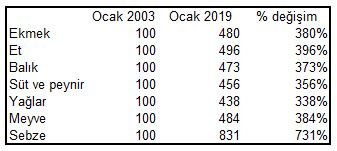

Peki doğrudan vatandaşın gelirine ve satın alma gücüne etki etmeyi amaçlayan bu politikaların sonucu ne oldu? Aşağıdaki görselde orta ve düşük gelir grubunun cebini en çok etkileyen gıda enflasyonunun son 16 yıllık gelişimi bulunuyor. Gıda ve alkolsüz içecek fiyatları bu sürede 5,17 katına çıkmış.

.

.

Bir sonraki tablo daha detaylı analiz yapmamıza imkân tanıyor. Tüm ana gıda gruplarında fiyatlar dört katının üstüne çıkmış; hatta sebzede fiyatlar sekiz katına fırlamış. Kısacası temel tüketime ilişkin mallardaki fiyat artışı o kadar yüksek ki satın alma gücünün korunması mümkün değil. Üstelik bu tabloya daha önce yaygın olmayan fakat orta direğin bir ölçüde kullanmaya alıştığı özel sağlık, eğitim ve çocuk-yaşlı bakımı gibi hizmetlere ilişkin maliyetler dahil değil.

.

.

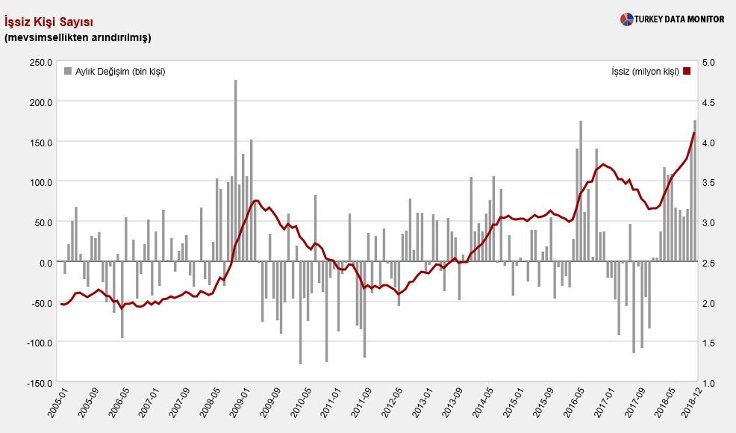

Bir diğer önemli göstergeye geçelim: işsizlik oranı. Tüm teşviklere rağmen son sekiz ayda işsiz sayısının 4,3 milyona ulaşarak Cumhuriyet tarihinin en yükseğine çıktığını görüyoruz. yüzde 13,5 işsizlik oranının yıl içerisinde yüzde 15’e ulaşarak tarihi rekoru kırması hayli muhtemel. Çünkü nüfusu hâlâ artan Türkiye’de her yıl yaklaşık 800 bin kişi iş gücüne ilk kez katılıyor.

.

.

Özetle yaşanan krizin işsizlik gibi doğrudan vatandaşa etki eden kısımlarını dindirmeye çalışan mevcut politikalarla kesin sonuç alınamıyor. Tanzim satış gibi etki edenlerin ise süreklilik ihtimali bulunmuyor. Kamu personeline ve asgari ücretliye verilen maaş zamlarının ise önümüzdeki yıllarda devam edip etmeyeceğine bu yazı serisinin bir sonraki bölümünde IMF’nin kurtarıcı rolü esnasında değineceğiz.

Hükümet uygulanan politikalar vasıtasıyla krizin yalnızca piyasalardaki, üretimdeki ve vatandaşın cebindeki etkilerine değil; ekonomide yer alan tüm aktörlerin algısına da etki etmeye çalışıyor. Gıda fiyatlarındaki artışla mücadele çerçevesinde soğan depoları basılıyor. Döviz bozdurma kampanyaları vasıtasıyla döviz kuru artışıyla mücadele edildiği propagandası yapılıyor. İçine düşülen sıkıntılı süreçte yabancı yatırımcı ve devletler ile yurt içindeki muhalifler (Gezi Direnişçileri) ekonomik darbe girişiminde bulunmakla suçlanıyor. Tek taraflı yayın yapan medyanın etkisiyle birlikte bir ölçüde toplumun algısı değişse de geleceğe ilişkin ekonomik beklentiler olumlu yöne çevrilebiliyor mu?

Aşağıdaki görselde tüketici güven endeksi bulunuyor. Endeks değeri son bir yılda çakılmış durumda ve 2009’da gördüğü tarihi dip noktasına neredeyse inmiş.

.

.

Ekonominin imalat, inşaat, perakende ve hizmetler sektörleri gibi diğer aktörlerinin de dahil edildiği ekonomi güven endeksi de aynı dönemde sert bir düşüş yaşamış. Yakın süre içerisinde 2008-09 krizindeki seviyeye ulaşması olası.

.

.

Özetle, bu yazıda yaşadığımız krizden hızlı bir çıkışın mümkün olup olmadığını değerlendirdik. Bütçe gelirlerini artıran, döviz talebini kısan, satın alma gücünü destekleyen ve algı yönetimini amaçlayan çok sayıda olağan ve olağanüstü önleme rağmen gözle görülür bir iyileşme yaratılamadığı; yer yer olumlu sonuçlar alınsa da (tanzim satış gibi) sürekliliğin mümkün olmadığını gözlemledik. Bu konuda bir diğer önemli faktör; küresel ekonomik görünüm ve finansal risk iştahı. Bu kısma bu yazı dizisinin en son bölümünde değineceğimiz için burada detaylandırmayıp; genel küresel görünümün yıl içerisinde iyice kötüleşeceğini belirtip yazıyı tamamlayalım.

Kısacası Türkiye’nin içine girmiş olduğu bu krizden 2008-09 krizindeki gibi “V” harfi şeklinde ifade edilen hızlı bir çıkışla kurtulması mümkün gözükmüyor. Bu imkansızlığın temelinde hükümetin topyekûn mücadelesine rağmen ekonominin potansiyelini tüketmiş olması, politika yapıcılarının kullanabilecekleri fazla aracın kalmaması ile küresel ekonomik durgunluğun yaklaşması yatıyor.

Bu yazı dizisinin altıncı bölümünde içinden hızlı bir şekilde çıkılması mümkün olmayan 2018 başlangıç tarihli ekonomik krizden IMF anlaşması yoluyla çıkış ihtimalini değerlendireceğiz.

DEVAM EDECEK