Çin Sendromu: ‘Gri gergedanlar’, deflasyon ve olası küresel etkileri

Ekonomiyi tehdit eden sorunlara Çinliler, ‘gri gergedanlar’ adını veriyor. Felaket tellallığı yapmak için çok erken, ancak küresel ekonominin üretim üssü ve vazgeçilmezi olan Çin Halk Cumhuriyeti’nde gidişat hiç de parlak görünmüyor. Şi Cinping ne kadar endişelenirse, başta Avrupa Birliği ülkeleri olmak üzere tüm gelişmiş ekonomilerin ve aynı zamanda gelişen ekonomilerin liderleri de o kadar endişelenmeli.

‘China Syndrome’ (Çin Sendromu) diye bir deyim vardır, nükleer bir felaketi tarif etmek için kullanılır. Nükleer savaşı değil, ama Kuzey Amerika’da bir nükleer reaktörde yaşanacak bir kaza sonrasında, erime sonucu Çin’e kadar açılacak bir delinmeyi tarif etmek için... Burada anlatacaklarım ise tam tersi, Çin’de yaşanacak bir ekonomik çöküntünün, başta ABD ekonomisi olmak üzere küresel ekonomi üzerinde yaratacağı delinme! Hiç azımsanacak bir etkiden söz etmiyorum, büyük olasılıkla vereceği zarar bir nükleer reaktör kazasından daha maliyetli olacaktır. Felaket tellallığı yapmak için çok erken, ancak küresel ekonominin üretim üssü ve vazgeçilmezi olan Çin Halk Cumhuriyeti’nde gidişat hiç de parlak görünmüyor.

‘PİYASA SOSYALİZMİ’NİN MUCİZELERİ BİTİYOR MU?

Küresel ekonominin vazgeçilmez aktörü, aynı zamanda küreselleşmenin bir sonucu olan Çin, 1980’lerin sonlarında başlayan yeniden yapılanma ve Çin Komünist Partisi yönetiminde planlı bir şekilde yürütülen ‘piyasa sosyalizmi’yle gerçekten bir mucize yarattı. 1.4 milyar nüfuslu ülkede, on yıllarca iki rakamlı büyüme rakamları, en kötü ihtimalle yüzde 8’lik büyüme oranları izlendi. Bu oranlar, gelişmiş ülkelerin rüyasında bile göremeyecekleri oranlardı. Söz konusu Çin oldu mu, rakamların aklı şaşıyor zaten. Üretim hacimleri, altyapı yatırımları, Ar-Ge faaliyetleri ve aklınıza gelebilecek her türlü yeni ekonomik faaliyete hızla uyum sağlayan, çok büyük ama bir o kadar da esnek bir ekonomiydi Çin, üstüne üstlük de planlı programlı, öngörülebilir. Sırf her yıl yaklaşık 20 milyon kişiye iş olanağı açabiliyor olması bile, dudak uçuklatmaya yetecek bir rakamdı. -Di’li geçmiş zaman kullanıyorum, çünkü son birkaç yıldır sarı alarm veren bazı yapısal sorunlar, şimdi Çin ekonomisinin geleceği için kırmızı alarma geçmiş gibi görünüyor.

SIKINTIYI NE KADAR GİZLEYEBİLİRSİNİZ Kİ!

Kırmızı alarm üzerine Çin ekonomi yönetiminden de ilk hamleler gelmeye başladı. Pek çok piyasa anketi, Çin Halk Bankası’nın (Çin Merkez Bankası) faiz oranlarını değiştirmeyeceğini öngörüyordu. Öyle olmadı ve banka, bir yıl vadeli kredilerin faizini 15 baz puan düşürerek yüzde 2.5’e çekmeye karar verdi. Ancak piyasalar beklenen tepkiyi vermedi. Bu 2020’den bu yana en büyük indirim oldu. Bunun kabaca anlamı şu, Çin durgunluğa girmemek için mücadele veriyor.

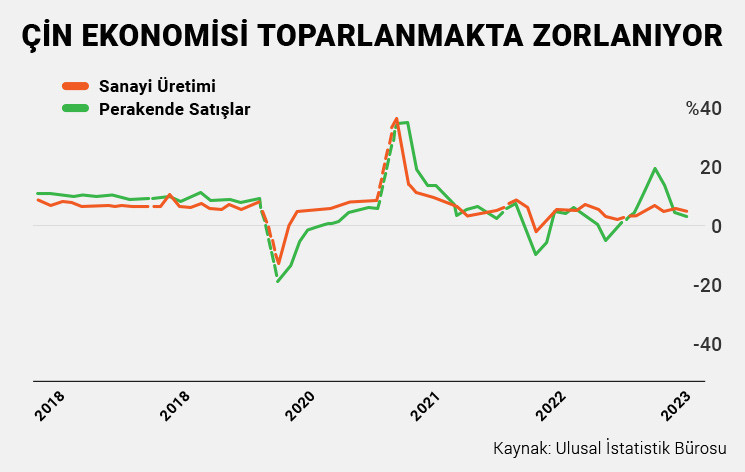

Çin ekonomisi yılın ikinci çeyreğinde bir önceki çeyreğe göre sadece yüzde 0.8 büyüdü. Son aylarda tüketim ve ülkenin ihracatı da dahil olmak üzere birçok veri aşağı yönlü. Şu bir gerçek, Çin’deki zayıf büyüme endişe verici ve ülke ekonomisinin bir güven krizi yaşadığı da aşikar.

İHRACATTAKİ DÜŞÜŞ ENDİŞE VERİCİ

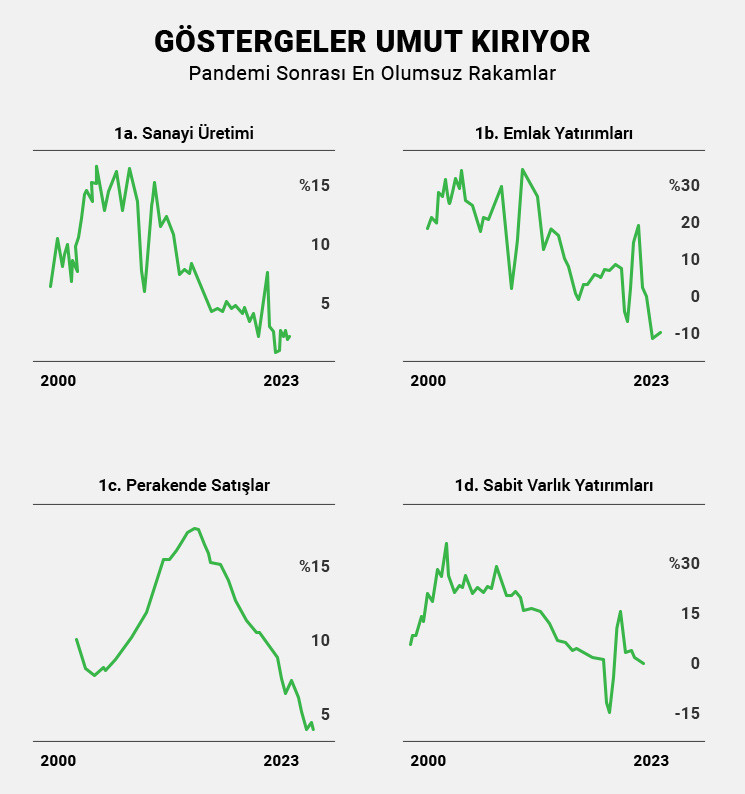

Çin ekonomisinde bir değil, pek çok göstergede olumsuz sinyaller var ve teşvik önlemleri bu sorunları çözmek için tek başına yeterli olacakmış gibi görünmüyor. Hayal kırıklığı yaratan bir dizi veri, büyümenin durgun seyrettiğini gösteriyor. Temmuz ayı ihracat performansı bunlardan biri. Bir önceki yılın aynı ayına göre ihracat yüzde 14.5, ithalat yüzde 12.5 düşüş gösterdi. Bu rakamlar, Şubat 2020’den, yani pandeminin başlangıcından bu yana en olumsuz ihracat rakamları. Perakende satışlar, sanayi üretimi, emlak yatırımları ve sabit varlık yatırımları hep aşağı doğru...

İÇ PAZAR HAREKETLENEMİYOR

İÇ PAZAR HAREKETLENEMİYOR

Çin Komünist Partisi’nin son kongresindeki kararlardan biri, iç pazarı hareketlendirmek ve salt ihracata dayalı bir ekonomiden bütünsel bir kalkınmaya geçmekti. Kongreden bu yana geçen zamanda iç piyasayı hareketlendirmeye yönelik alınan tedbirler ve teşviklere rağmen, beklenen kıpırdanma bir türlü gerçekleşmedi. Bunun birkaç sebebi var. 1 milyar 400 milyonluk nüfus içinde hala orta sınıfın yeterince genişlememiş olması bunlardan biri. Halen Çin’de orta sınıfın nüfusa oranı yüzde 20’ler civarında... Bölgesele farklılıkların, özellikle kırla kent arasındaki gelir dağılımının dengesizliği ikincisi... Bu dengesizliğin kısa zamanda düzelmesi pek mümkün değil. Bir diğer mesele, geçmişten gelen alışkanlıklar; nüfusun önemli bir kesimi ‘tüketim çılgınlıgı’na uzak. Buna pandemi sürecinde yaşananlardan kaynaklı sosyo-psikolojik etkileri de eklemek mümkün.

DEFLASYON SÜRECİ PANİK YARATABİLİR

DEFLASYON SÜRECİ PANİK YARATABİLİR

Öyle ya da böyle Çin iç piyasayı hareketlendiremiyor, öte yandan ihracatı geriliyor. Pandeminin yeniden hortlamasını engellemeye yönelik ‘sıfır vaka’ hedefli sıkı önlemlerin de ekonomiye olumsuz etkilerini ekleyelim. Dünyanın aksine, Çin tüketicisi, büyük harcamalar yapmaktan çekiniyor, bu da ürünlerin raflarda kalmasına sebep oluyor. Sonuç itibarıyla, artık Çin deflasyonist bir sürece girmiş bulunuyor. Deflasyon demek, iç piyasadaki durgunluğun o kadar da kolay atlatılamayacağı demek.

Şimdilerde, ekonomiyi desteklemek için yetkililer tarafından sürekli yeni planlar sunuluyor. Özel sektörü güçlendirmek için 31 öneri, tüketimi canlandırmak için 20 önlem, daha fazla istihdam oluşturmak için 26 fikir ve yabancı yatırımcılar için ortamı iyileştirmek için 24 plan masaya geldi.

CAIXIN İMALAT PMI DA PEK İYİ DEĞİL

Kısa vadede ekonominin canlanıp canlanmayacağının bir göstergesi olan imalat satın alma müdürleri endeksi de pek parlak değil. Kabaca Çin’deki siparişleri gösteren bir veri olan Caixin PMI, ağustosta 49.2 seviyesinde geldi, beklenti ise 50.3’tü. Bir önceki aya kadar 50’li seviyelerin üstünde ite kaka tutunuyordu. PMI’ın 50 puanın altında olması, imalat sanayinin daraldığının göstergesi. Hizmetler PMI’ı bir tık bunun üzerinde... Bu da demek oluyor ki bir sonraki ay da sıkıntı devam edecek.

‘GRİ GERGEDANLAR’IN BOYNUZUNDA!

Çin ekonomisini tehdit eden iki temel etmen var, emlak balonu ve yerel yönetimlerin karadeliğe dönen borçları... Ekonomiyi tehdit eden sorunlara Çinliler, ‘gri gergedanlar’ adını veriyor. Bunlar birikimli sorunlar olarak artık ciddi bir risk oluşturuyor. Emlak sektörü kriziyle başlayalım... Çin ekonomisi için en büyük risk, şimdiye kadar büyümenin neredeyse dörtte birini oluşturan şişirilmiş emlak sektöründen kaynaklanıyor. Çin emlak devi Evergrande, 2020’den beri ciddi sorunlar yaşıyor. Son olarak da ABD’de iflas koruma başvurusunda bulundu. Bir diğer emlak devi Country Garden da ödeme güçlüğü içinde. Emlak sektöründeki yüksek borç seviyelerinin oluşturduğu sorunlar artık krize evrilmiş durumda. Yatırımcılar panikte... Burada tek teselli, Çin’in krizleri atlatmadaki geçmiş başarıları. Son günlerde, Çin kamu bankalarının bu sorunları giderecek önlemleri alacağının ilk işaretleri zaten geldi. Ama bu durgunluk koşullarında, bu sorun ekonomiyi öyle ya da böyle hırpalayacak.

YEREL YÖNETİMLERİN KARADELİKLERİ

Çin devasa bir ülke ve hala yerel yönetimlerin yapması gereken pek çok yatırım var. Yapıyorlar da... Ancak bunun bir karşılığı var, borçlanarak yapılan yatırımların geri ödemeleri. Uluslararası Ödemeler Bankası (BIS) verilerine göre, Çin’in borcu 2022 GSYİH’nin yüzde 300’üne yaklaşıyor. Bu borcun büyük bir kısmı, yerel yönetimlere ait. Bu borç, 2012’de GSYİH’nin yüzde 200’ünün altındaydı. Sonuçta dev nüfusun gereksinimlerini karşılamak ve gerekli altyapıyı inşa etmek için harcamalar artırıldı. Harcamalar, yerel yönetimlerin elindeki arazilerin satışlarından elde edilen gelirle finanse ediliyordu. Ancak emlak krizi nedeniyle araziye olan talep düştü. Bunun yanı sıra, Covid-19 salgınında yerel yönetimlerin sosyal destek başta olmak üzere çok ciddi harcamaları oldu ve borçlar şişti.

ART ARDA MÜDAHALELER

Ekonomi yönetimi tabii ki bu sorunları izlemekle yetinmiyor. Biraz geç de olsa, Çin Merkez Bankası, 20 Ağustos’ta finans ve menkul kıymetler düzenleyicileriyle yaptığı toplantının ardından, ülkenin yerel yönetim borç sorunlarını çözmek için mali yardımları koordine edeceğini açıkladı. Büyük bankalara kredi hacimlerini artırmaları talimatı verdi. Bu önlemlerin hemen ardından da, bir yıllık ana kredi faiz oranını aşağıya çekti.

BİRİKMİŞ SORUNLAR KRONİKLEŞİYOR MU?

Çin önemli bir dönemeçte bu kesin. Biraz da 2008 mali krizini aşarken girilen yolun ceremesini bugünlerde ödüyor gibi... Çin ekonomisi, 2008 mali krizinden bu yana, altyapı ve gayrimenkule yapılan özel sektör ve kamu yatırımları sayesinde büyüdü. Bunlar, doğrudan ve dolaylı olarak ekonomik büyümeyi sağladı. Bir tür inşaata bağlı büyümeden söz edebiliriz. Birazcık Türkiye’nin son 15 yılını anımsatıyor, ama sadece birazcık. İnşaat ve altyapı yatırımlarına bağlı kalkınma modeli hızlı büyümeyi sağlıyor, pek çok sektörün de büyümesinin itici gücü, ama bir yere kadar. Çünkü sürdürülebilir değil. Buna bir de ihracata dayalı büyümeyi ekleyin ve herhangi bir küresel ticari krizde iç piyasanız yeterince derin değilse yaşayacağınız sıkıntıyı; işte şimdi Çin’in meselesi bu.

ÇİN HAPŞIRIRSA, KÜRESEL EKONOMİ NEZLE OLUR

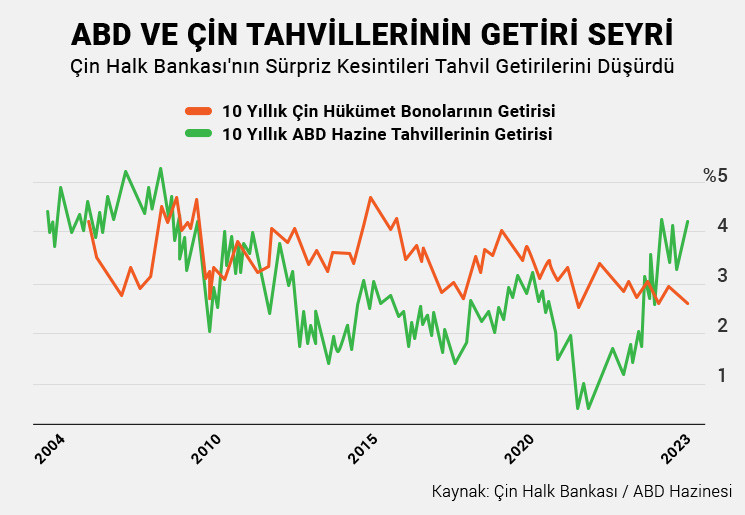

Dünyanın ikinci büyük ekonomisi olan Çin, son 20 yılda küresel ekonomik büyümenin en önemli itici güçlerinden biri oldu. Buna karşılık Çin, mallarına yurtdışından gelen talepten büyük ölçüde yararlandı. Çin’in GSYİH’si ilk yarıda 59.3 trilyon yuana, yani 8.3 trilyon dolara ulaştı. Uluslararası Para Fonu (IMF), 2023 yılı için şu ana kadar Çin’in küresel büyümeye neredeyse yüzde 35 düzeyinde katkıda bulunacağını hesaplıyor. Bir de tahvil piyasası var, bir zamanlar ABD Hazine tahvillerine göre çok daha yüksek getiri performansına sahip olan Çin hükümet bonolarının getirileri diplerde... Tahvil piyasaları ve genel olarak piyasalar için bu iyi bir sinyal değil. Bu da Çin ekonomisinin en büyük rakibi karşısında gerilediğinin bir göstergesi. Amerikalılar buna sevinmeli mi, hayır! Çünkü tahvil piyasaları şu anda en kırılgan piyasalardan biri.

Tüm bu sebeplerle, Çin’de yaşanan bir emlak krizi ya da bir durgunluk küresel ekonomiyi derinden vurur. Hele ki, bugün hala yapısal sorunlarını çözememiş bir küresel ekonomiyi.

İç piyasada durgunluk devam eder ve deflasyonist ortam bir süre kalıcı olursa, doğal olarak Çin firmaları da ihracata daha fazla yüklenir. Böylesi bir durumda, Çin firmalarıyla rekabet edecek bir babayiğit olacağını pek sanmıyorum. Sonuç itibarıyla, Şi Cinping ne kadar endişelenirse, başta Avrupa Birliği ülkeleri olmak üzere tüm gelişmiş ekonomilerin ve aynı zamanda gelişen ekonomilerin liderleri de o kadar endişelenmeli.

ÇİN YÖNETİMİ KRİZLERİ YÖNETEBİLİR

ÇİN YÖNETİMİ KRİZLERİ YÖNETEBİLİR

Tüm bu olumsuzlukları sıraladıktan sonra, şimdi de biraz iyimser tarafından bakalım. Öncelikle, Çin halkı krizlere dayanıklı bir halk. Çin yönetimi ise ülkeyi ve krizleri yönetmekte oldukça deneyimli ve başarılı... Çin’in borcunun esas olarak iç borç olması sebebiyle, küresel finans piyasalarını temelden sarsması pek mümkün değil. Yüksek borç seviyesine rağmen, yüksek hacimli ödeme temerrütlerinin bankaların iflasına, kredilerde ciddi sıkılaşmalara veya döviz kurunun keskin bir şekilde değer kaybetmesine yol açacağı bir finansal kriz riskinin olması da pek mümkün görünmüyor.

Ayrıca, Çin yönetiminin sıkıştığında kaynak sağlamak için satabileceği çok fazla varlığı var. Çin halkının tasarruf eğilimi yüksek ve ülkede sıkı bir sermaye kontrolü bulunuyor. Yani kriz olduğunda kimse bankalara hücum edip, büyük bir panik yaratmayacaktır.

Ve en önemlisi, kriz anında Çin Komünist Partisi’nin danışacağı, boyun eğeceği muhatapları olmaz. Emir demiri keser ve istediği her şok terapiyi uygulayabilir. Yani büyük bir kriz ve bunun şok dalgalarından çok, aralıklı pek çok kriz ve küçük şok dalgalarıyla bu sıkışıklıktan çıkması mümkün. Eğer ki, ABD ve Batı Bloku, Çin’i zayıf yakaladığını düşünüp, Pasifik’te bir savaş çıkartma çılgınlığına girişmezse... İşte o Çin’in değil, ama küresel ekonominin tabutuna son çiviyi çakmak anlamına gelebilir.

Etsiz, sütsüz, balıksız sofralarda proteinsiz yetişen nesiller ülkesi 01 Aralık 2023

SWIFT’in bir alternatifi olursa küresel ekonomi nereye evrilir? 24 Kasım 2023

Ya enkaz altında kalmak ya da sosyo-ekonomik tehcir! 17 Kasım 2023

Ya ‘Küresel Güney’ ayağa kalkarsa! 10 Kasım 2023 YAZARIN TÜM YAZILARI