Kısa vadeli dış borçlanma ile 'büyüyen Türkiye'

Yıllar sonra cari fazla verdik ve bunu iyi değerlendirip hem kamu hem de özel sektör döviz yükümlülüklerimizi azaltıp rezerv biriktiremezsek, ekonomik kırılganlığımız artarak devam edecektir. Bu denli güvensiz bir ekonomik yapıyla daha nice Amerikan başkanlarının iki dudağının arasında gidip gelmeye devam eder ülkemiz.

Görkem Güven* [email protected]

2019’un ikinci çeyreğinden itibaren her şeyin düzeldiği, ekonomik sorunlarımızın geride kaldığı bir Türkiye imajı çizilmekte. Ekonomi yönetimleri dünyanın her yerinde zaman zaman yalan söylerler. Bu anlaşılabilir ve ekonomistler tarafından da gerekli olarak görülür. Çünkü ekonomideki en önemli gizli güç beklentilerdir. Yatırımların arttırılması amacıyla olumlu görünümler betimlemek böylece yatırımcıya daha fazla yatırım harcaması yaptırabilmek tüketiciye ise güven aşılamak için; her şeyin iyi olduğu ve daha da iyi olacağı sinyali verilir. Bu sayede mevduat paniği yaşanmaz, yani insanlar ekonomik endişelerle bankalara koşup paralarını çekmeye kalkışmaz. Krediler sürdürülebilir bir şekilde çevrilebilir ve daha da önemlisi yabancı yatırımcının gözünde risk algınız haddinden fazla yükselmemiş olur. Ülkemizin ekonomi politika yapıcıları da aynı araca başvurmaktadır. Beklentileri yönetme aracının en büyük tehlikesi, yarattığınız algının inandırıcılığını yitirmesidir. Büyük bir iyileşme evresinde olduğumuz vurgulanıyor sık sık, peki ama nasıl ve ne ile?

Türkiye ekonomisinin en büyük problemlerinden biri (belki de en önemlisi) özkaynakları ile değil, borçla büyüyor olmasıdır. Bu nedenle ülkemiz yakın tarihinin tüm ekonomik büyümelerinin arkasında gelişmiş ülkelerin genişlemeci para politikaları vardır. (FED ve ECB’nin bilanço genişlemelerinin periferik etkisi). Biraz da bu nedenle gelişmiş ülkelerin resesyona girmesini iple çekeriz. Hikaye kabaca şöyle özetlenebilir: Amerikan büyüme beklentileri düşer, tarım dışı istihdam verisi ve tüketici güven endeksi geriler, enflasyonun düşük gelmesi de FED’e gerekli ortamı hazırlamış olur. FED beklenen faiz indirimini gerçekleştirir, düşük CDS oranları ve geri ödeme riski barındırmayan 10 yıllıklar (devlet tahvilleri) bile uluslararası fonların getiri beklentisini karşılamaz. Böylece başta emeklilik fonları ve mutual hedge fonlar olmak üzere ciddi miktarda para, görece faizlari daha yüksek olan gelişmekte olan ülkelere (Türkiye, Arjantin, Brezilya, Güney Afrika…) kayar. Döviz bolluğu ile TL değerlenir, böylece geçici bir bolluk rüzgarına kapılmış oluruz**

Şimdi gelelim son günlerde yaşanan buna benzer bir senaryonun bizi nasıl etkilediğine. Evet on yıl önceki gibi FED ve ECB genişlemeci sinyaller veriyor. Ekonomiyi yönetenler bu durumdan çok memnun. Ama on yıl önce yaptığımız hatayı tekrarlarsak yeni döviz krizleri bizi bekliyor olacaktır. 2019’a girerken, 2018 Ağustos ayında yaşadığımız devalüasyon bizi fazlasıyla ürkütmüş ve kısa vadeli dış borçlanmamızı düşürmemize neden olmuştu. Beraberinde düşük TL, ihraç ürünlerimizi ucuzlatmış ve dış ticaret fazlası trendine girmiştik. Bu umut verici gelişmelerle 2019 Nisan ayına doğru bir toparlanma yaşandı. Fakat yine ihtiyatsız davranmaya başladık. İyimser havanın etkisiyle dış borçlanmamız yine yükseldi.

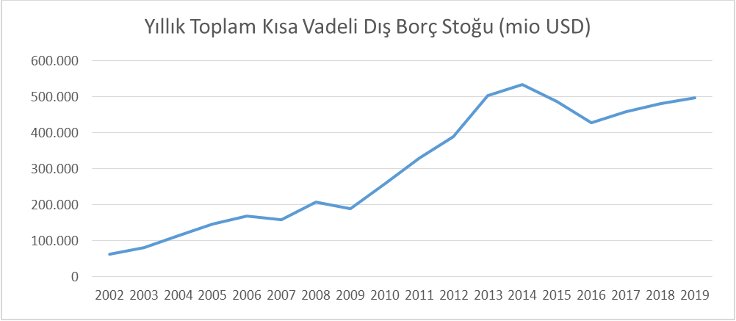

Kaynak: TCMB Kısa Vadeli Dış Borç İstatistikleri Temmuz 2019

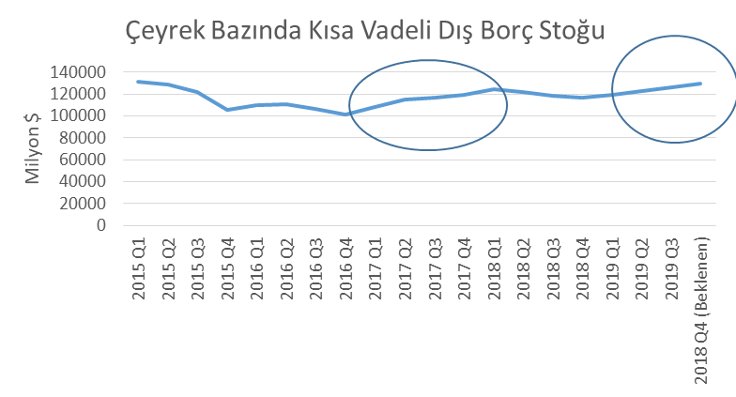

Kaynak: TCMB Kısa Vadeli Dış Borç İstatistikleri Temmuz 2019

Temmuz sonu itibarıyla, kısa vadeli dış borç stoku, 2018 yıl sonuna göre yüzde 7,9 oranında artışla 126,0 milyar ABD Doları olarak gerçekleşti. Bu dönemde, bankalar kaynaklı kısa vadeli dış borç stoku yüzde 3,6 oranında artarak 59,2 milyar ABD Doları olurken, diğer sektörlerin kısa vadeli dış borç stoku yüzde 12,2 oranında artarak 60,3 milyar ABD doları düzeyinde gerçekleşti. Borçlu bazında incelendiğinde, tamamı kamu bankalarından oluşan kamu sektörünün kısa vadeli borcu 2018 yıl sonuna göre yüzde 4,9 oranında artarak 23,6 milyar ABD Doları olurken, özel sektörün kısa vadeli dış borcu yüzde 8,5 oranında artarak 95,9 milyar ABD Doları olmuştur. (TCMB KVDB Raporu, Temmuz 2019)

Kaynak: TCMB Kısa Vadeli Dış Borç İstatistikleri Temmuz 2019

Kaynak: TCMB Kısa Vadeli Dış Borç İstatistikleri Temmuz 2019

2019 yılı sonunda borç stoku artış oranı değişmese dahi, son çeyreği 130 milyar dolarlık bir borç yüküyle tamamlanmış olacağız. IMF’ye borcumuz yok diye sevinen kesimler için, yabancı finans kurumlarının borçlusu haline gelmiş olmak nasıl hissettirir bilemem ama rakamlar gösteriyor ki; mevcut borç stokumuzla yıl sonu dolar kuru 5.9’a yükseldiği anda en az 4,5 milyar dolarlık ((0,2/5,7)*130 milyar $) ekstra bir finansman gideri ile karşılaşacağız. Ve borç dağılımına bakarsak bu durumdan en çok kamu bankaları zarar görecek.

Öte yandan, TCMB’nin 2019 yılı birinci çeyrek finansal hesaplar raporuna göre, Türkiye’nin toplam finansal varlıkları 2,3 trilyon dolarken, toplam yükümlülükleri 2,6 trilyon dolar. Yani ülkemiz dünyanın geri kalanına 337 milyar dolar net yükümlülük taşımakta. Diğer birçok gelişmekte olan ülke gibi net borç alan konumda olmamız şaşırtıcı değil ama bu borçların kısa vadeli payının yüksek olması ve uluslararası örgütlerin uzun vadeli kalkınma amacı taşıyan fonları yerine, yabancı finans kuruluşlarından alınan kredilerin tercih edilmesi daha büyük bir risk yaratmaktadır.

Sonuç olarak, 2019 üçüncü çeyrek itibariyle başta artan ihracat rakamları ve turizm gelirleri olmak üzere bir toparlanma evresine girdiğimiz gerçek. Fakat tümüyle TCMB verilerine dayanarak yapılan basit bir analiz, yine sadece günü kurtarmaya çalıştığımızı ve dış finansman bağımlılığımızı arttırarak bu krizden çıkmaya çabaladığımızı gösteriyor. Yıllar sonra cari fazla verdik ve bunu iyi değerlendirip hem kamu hem de özel sektör döviz yükümlülüklerimizi azaltıp rezerv biriktiremezsek, ekonomik kırılganlığımız artarak devam edecektir. Bu denli güvensiz bir ekonomik yapıyla daha nice Amerikan başkanlarının iki dudağının arasında gidip gelmeye devam eder ülkemiz.

**Teknik Detay: Aslında bu fonlar Amerika'da çoğunlukla mevduat faizlerinde tutuluyor değildir, fakat politika faizleri düştüğünde kredi maliyetleri başta olmak üzere firmaların borçlanma maliyetleri düşer ve finansal kaldıraç derecesi ( FAVÖK / (FAVÖK-Borçlanma Gideri) ) yükselir. Finansal kaldıraç derecesi yükselen firmaların karlılığı artar fakat bunu hisse sahipleri ile paylaşmak istemeyecekleri için hisse ihracını kısıtlarlar. Kısa ve orta vadede halka arz planlaması olmayan firmalar temettü dağıtmaz ve hisse başı karlılıkları (hisse kazanç oranı) düşer. Buna ek olarak payları nitelikli yatırımcılara satılan serbest fonlardaki türev araç yatırımlarının getirileri de FED piyasa faizlerine paralel olarak düşer. Özellikle faiz swap'ı ve değişken faizden korunma aracı olarak kullanılan interest-opsiyonların işlem hacmi daralır. Buna bağlı olarak getirileri düşer. Böylece yabancı yatırımcıların yalnızca konvansiyonel yatırım araçları değil, sentetik ürün getirileri de faizle birlikte gerilemiş olur. Bu nedenle tüm coğrafi ve ekonomik risklerine rağmen Türkiye’ye yatırım yaparlar.

*Finansal Risk Yönetimi ve İç Denetim Uzmanı