Eksen siyasetinin yapısal sınırları

ABD ile doğrudan S-400 alımı üzerinden ve yine ABD ve AB ile Doğu Akdeniz’deki hidrokarbon aramaları üzerinden zıtlaşan Türkiye’nin eksen siyaseti üzerinden yürütüğü dış politikasının yapısal (teknolojik ve iktisadi) sınırları olduğunun altını çizmek gerekiyor. Suriye’de, bir yanda İdlib’te Astana süreci üzerinden Rusya, İran ve Suriye, diğer yanda Suriye Demokratik Güçleri’yle ilişkilerini koparmayı reddeden ABD tarafından sıkıştırılan Türkiye’nin hem S-400 sistemini satın alıp hem de F-35 projesinin bir parçası olmaya devam etmesi mümkün değil gibi gözükmekte.

Sedat Yılmaz / Yahya M. Madra

Türkiye’nin ABD ve Rusya ilişkilerinde denge oluşturamadığı ve bir sorun olarak karşısında duran S-400 savunma sistemine ilişkin gelişmeleri “şirket-devlet” bağlamında ve onun sermayenin kurumsal alanında ördüğü ilişkiler ağının ekonomi politiği içinden irdelemeye çalışacağız. Yazının amacı Türkiye’nin NATO’dan vazgeçip, Batı'dan kopmasının önündeki önemli engellerden birinin savunma sanayiinin hem teknolojik hem de iktisadi olarak örgütleniş biçimi olduğu önerisinin içini biraz doldurmaya çalışmak ve tartışmaya açmak. Türkiye’nin savunma sanayii stratejisi, bu stratejinin NATO ile olan ilişkisi ve savunma sanayisinde yükselen sermaye ve iktidar ilişkisi irdeleyeceğimiz konular olacak.

ŞİRKET-DEVLET

2017’deki referandum ile geçilen Cumhurbaşkanlığı rejiminin ekonomik ideolojisi devleti Cumhurbaşkanının egemenliğindeki bir şirket olarak tasarlıyor. Devletin kurumsal bedenini oluşturan tüm bakanlıklar, kurullar ve kuruluşların hepsini istisnasız kendi denetimi altında toplayan Cumhurbaşkanlığı rejimi, devleti bir “şirket-devlet” olarak yeniden düzenlemeye çalışıyor. Düşe kalka sürdürülen bu merkezileşme süreci içinde 2002 Krizi sonrası “Derviş” reformları çerçevesinde oluşturulan başta Merkez Bankası olmak üzere bağımsız olarak işlemesi gereken tüm düzenleyici kurum ve kurullar Cumhurbaşkanlığının denetimi altında toplanıyor. En son, 2016 yılında bir A.Ş. olarak kurulan Varlık Fonu, işlevsiz ve müphem ilk iki yılın ardından Eylül 2018 yılında doğrudan Cumhurbaşkanlığına bağlandı: Erdoğan yönetim kurulu başkanı olurken, damadı Hazine ve Maliye Bakanı Berat Albayrak da yönetim kurulu başkan vekili olarak atandı.

“Devleti bir şirket olarak yöneteceğiz.” Kuşkusuz burada iktisadi bir etkinlik iddiası var: Hantal bir bürokrasi olarak değil, etkin bir şirket gibi yöneteceğiz iddiası. Bu iddianın altındaki ideoloji, ya da siyasi teoloji, kapitalist modernite altında egemenliğin meşruiyetini iktisadi ehliyet ve etkinlikten aldığı önermesidir. “Şirket devlet” derken kastedilen buradan çıkan ama bunun ötesine geçen bir durum. Daha önce kendini iktisadi alanın karşısında, toplumsal ve siyasi hakların koruyucusu, bürokratik ve tarafsız bir alan olarak sunan devlet bu yeni dönemde çok daha net bir şekilde kendini iktisadi bir kuruluş ( Türkiye A.Ş.) ve Cumhurbaşkanlığı makamını da bu şirketin başındaki bir CEO’luk makamı olarak kurguluyor, tanımlıyor. (Burada ne kapitalist şirketlerin etkin işlediği varsayımını ne de devletin şirket gibi işletilmesinin işlevlerini daha etkin bir şekilde yerine getireceği iddiasını zaman darlığından ayrıntılı sorgulamıyoruz. Ama yine de kısaca belirtelim: Kapitalist şirketlerin her zaman iktisat ideolojisinin vazettiği “etkinlik” kriterlerine göre faaliyet gösterdiklerini iddia etmenin imkânsız olmasının ötesinde, iktisat ideolojisinin “etkinlik” kriterlerinin ayrıca tartışılması ve sorgulanmasını eleştirel düşüncenin bir gereği olarak görüyoruz.)

Bu yeni “şirket-devlet” modelinin soykütüğü 12 Eylül 1980 darbesine ve Özal’ın darbe rejimi altında yaptığı neoliberal düzenlemelere kadar izlenebilir. Hatta daha ileri giderek, devleti, onun zaten sermaye ile yapısal olarak ilişki içinde olduğunu anımsatarak, sermayenin toplum üzerindeki iktidarını düzenleyen ideolojik ve baskıcı aygıtların oluşturduğu ve toplumun tamamını kapsama iddiasında olan (ya da daha doğrusu kimin toplumun bir parçası olduğunu kimin olmadığını belirleyen) bir bütün olarak da tarif edebiliriz. Ve evet, etkin ve müdahaleci devlet yeni bir kavram değil. Örneğin, Büyük Buhran sonrasında özellikle ABD ve Avrupa oluşan (daha sonra kalkınmacı devlet kurgusu altında Latin Amerika, Ortadoğu, ve Doğu Asya’ya yayılan) devlet-sermaye-toplum üçgeninin kurgusu, en azından söylemsel düzeyde devlet’i sermaye ve topluma (emek) eşit mesafede tutmaktaydı. “Yeni Mutabakat” aslında sermaye ve emek arasında, devletin tarafsız vesayetin gerçekleşen bir mutabakat olarak kurgulanmıştı. Kuşkusuz bu söylemsel tarafsızlık yapısal bir tarafsızlığa ya da özerkliğe işaret etmiyor. Tam tersine, tüm tarihsel arka planı ile birlikte düşünüldüğünde kapitalist-modernite, en azından sömürgeci merkantilizm döneminden beri, sermayenin yeniden üretim döngüsü ile (siyasi) egemenliğin inşası süreçlerinin birbirine tutunarak, birbirini var ederek, birbiriyle iç içe geçerek yoğrulduğu bir oluşum. Bu anlamda her zaman modern ulus-devlet’ten değil, “ulus-devlet-sermaye”den bahsetmemiz gerekiyor.

Peki öyleyse “şirket-devlet” modelinde yeni olan ne? Öncelikle bu model, kendini açık açık sermayenin alanının içinde kurguluyor. Daha da önemlisi, bu model iktidara (yani devlet başkanına) sermaye fraksiyonları arasındaki ilişkileri idare etme ve eşgüdümünü sağlamanın ötesinde, şirket-devletin merkezinde olduğu bir sermaye ağı oluşturmak ve bu ağı yönetmek gibi bir görev vermesi. Bu açıdan bu model meşruiyetini iktisadi alandaki başarısından almakla yetinmiyor, aynı zaman da sermayenin mülkiyet bileşimini kendi denetleyeceği bir şekilde yeniden tasarlamaya çalışıyor. Bir başka açıdan bakılırsa bu yeni sağ popülist liderler (Erdoğan, Modi, Bolsonaro vs.) “40 yıllık uzun bir neoliberal eleştiri ve yamyamlığının ardından şirketleşmiş ulus-devletin karkasının kayyımlığını yapıyorlar” diyebiliriz.

JEOPOLİTİK GÜNDEM

Kuşkusuz, bu modelin daha erken çeşitlemeleri Rusya’da Putin’de, İtalya’da Berlusconi’de ve Fransa’da Sarkozy’de ve hatta bir konuşmasında kendini açık açık bir CEO’ye benzeten Obama’nın kanun hükmünde kararnamelere dayanan iktidarında da gördük. Ancak bugünkü küresel bağlam farklı. İktisadî milliyetçiliğin egemen iktisat ideolojisi olma iddiasını yenilediği bir döneme denk geliyor bu modelin küresel yükselişi. Küresel finansal likidite 2008 sonrasındaki döneme nazaran çok daha daralmış durumda, ekolojik kriz ve onun yarattığı toplumsal çalkantılar artan göç dalgalarına neden oluyor, kaynak savaşları çok daha keskin bir hal almaya başlıyor. Bir zamanlar Çin ve Rusya ile sınırlı olan iktisadi milliyetçilik ve neo-merkantilist politikalar şimdi artık Trump idaresi altındaki ABD tarafından bile uygulanmaya başlamış durumda.

Hakkını vermek gerekiyor. Erdoğan rejimi kendini neoliberal küreselciliğin sonrasına, artık kaba hatlarıyla belirlenmeye başlayan şirket-devletler arası neo-merkantilist rekabet dönemine herkesten önce hazırlamaya başladı. Aslında küresel ekonomiyi neoliberal küreselci oydaşmadan neo-merkantilist jeopolitik rekabet sahasına dönüştüren dinamiklerin ilk ipuçlarını Ortadoğu’da vermiş olmasının da Erdoğan’ın kendini bulduğu bu “öncü” konumunu açıklaması mümkün. 2008 krizinin açtığı alanda enerji toplayan küresel ayaklanma dalgasının bir parçası olan Arap Baharı, 2012’ye gelindiğinde Suriye sahasında gerçekleşen bir Ortadoğu İç Savaşına dönüştü. Aslında buna iç savaş demek ne kadar doğru ayrı bir tartışma konusu, keza yaşanan hem küresel ve bölgesel güçlerin sahadaki vekilleri üzerinden yürüttüğü hem de sahadaki aktörlerin küresel ve bölgesel güçleri kullanarak birbirleriyle mücadele ettiği bir savaş. Savaşa ABD ve Suudi Arabistan’la aynı safta giren Türkiye kendini Rusya ve İran’la Astana sürecinin bir parçası olarak buldu. Suriye’de ABD ile arası açılan Türkiye, bugün geldiği noktada kendisini Kıbrıs’ın güneyi, Doğu Akdeniz’deki hidrokarbon arama sahası üzerinde ABD ve AB’nin karşısında buluverdi.

2015’ten itibaren ekonomik krizin kaçınılmaz bir hale geldiğini ve 2002’den beri büyümenin lokomotifliğini yapan inşaat-altyapı-finans üçgeninde yolun sonuna gelindiğini yavaş yavaş anlayan Erdoğan ve AKP iktidarı, yeni dönemde yatırımlarını silah ve savunma sanayine, telekomünikasyon ve enerji yatırımlarına yönlendirmeye başladı. Bu alanların öncelenmesi, Türkiye’nin ABD-Avrupa ekseninden kopmasını mümkün kılacak yerli bir “askeri-endüstriyel” kompleksi yaratma gerekliliği saptamasına dayandırılıyor. Erdoğan, Haziran 2015 seçimleri sonrasında ittifak yaptığı Avrasyacı kanadın “2012-2023 doktrini”ni söylem seviyesinde tamamen sahiplenmiş görünüyor.

Kuşkusuz, burada imaj ve gerçeklik arasında bir açı olduğunu anımsatmak lazım. Emperyalizm-karşıtı görünmekle birlikte bölgesel emperyal arzuları da kaşıyan söylemleri ile Gezi Ayaklanması sonrası Erdoğan’ın başdanışmanı olan Yiğit Bulut, Cemil Ertem vb. popüler-iktisatçılar; televizyonlarda Suriye’deki ve bölgedeki jeopolitik gelişmeleri emperyal ve genişlemeci ihtirasları pompalayarak saatlerce yorumlayan, eski asker, yeni güvenlik danışmanı tipler; ve gazetelerde Türkiye’nin haberden habere daha da çok “bağımsızlaşan” ve “etkinleşen” savunma sanayisine övgüler düzen “merkez” ve “yandaş” medya, “askeri-endüstriyel” kompleksinin herhalde uzman ve halka ilişkileri ayağı olarak işlev görmeye başladı.

Bu değerlendirme yazısının amacı savunma sanayi bağlamında “şirket-devlet” modelinin Atlantik ekseninden Avrasya eksenine doğru bir kayma gerçekleştirme iddiasının (ya da tehditinin) ne kadar gerçekçi olduğunu sorgulamak.

SAVUNMA SANAYİİNDE BEŞİNCİ DÖNEM: BEKLENTİLER

Türk savunma sanayii, yapısal özellikleri ve nitelik bakımından resmi kaynaklarca dört döneme ayrılır. Birinci dönem cumhuriyetin ilk yıllarına karşılık gelen (1923-1951), ikinci dönem Türkiye’nin NATO’ya girmesi ve Kıbrıs işgali (1952-1973), üçüncü dönem Kıbrıs sonrası yeniden yapılanma olarak tarif edilen (1974-1984) yılları olurken, dördüncü dönem ise Savunma Sanayi Müsteşarlığı’nın dönemin ihtiyaçlarına göre yeniden düzenlendiği yıllar (1985-2016) olarak belirtilir. 2016 yıllında yaşanan askeri kalkışma, ilan edilen OHAL ve sonrası gelişmeler için beşinci dönemin başlangıcı yanlış bir tanımlama olmaz. Bu süreçte çıkarılan 696 sayılı Kanun Hükmünde Kararname’yle (KHK) Savunma Sanayii Müsteşarlığı Cumhurbaşkanlığı’na bağlandı.

Bugün AKP iktidarının sıklıkla dile getirdiği “yerli ve milli” savunma sanayinin temelleri aslında 1980’lerde oluşturuluyor. “Modern bir savunma sanayiinin geliştirilmesi ve Türk Silahlı Kuvvetleri’nin modernizasyonunun sağlanması” şeklinde çerçevelenen bu 2017-2021 dönemini kapsayacak bu beşinci dönem, “etkinlik,” “verimlilik,” “ar-ge,” “insan kaynakları” ve “kurumsal yönetim” gibi neoliberal işletme ideolojisinden devşirme kavramlarla dört ana “stratejik alan” belirliyor. Bu strateji kapsamında geliştirilen savunma ürünlerinin hem Türkiye’yi uluslararası bağımlılıktan kurtarması hem de gittikçe büyüyen savaş sanayisinde pazar kapması beklenmekte.

Savunma Sanayii Başkanlığı Uluslararası İşbirliği Daire Başkanı Murat Ceran, Teknokent Savunma Sanayii Kümelenmesi (TSSK) tarafından düzenlenen “Proje Pazarı” etkinliğinde, büyüyen sektörün karlılığına ve iştah kabartan cirosuna dikkat çekiyor. Dünyada yıllık 100 milyar doları bulan ekipman ihracat pazarında Türk şirketlerinin büyüme potansiyelinin olduğunu hatırlatıyor ve Türk savunma ve havacılık sanayisinin ihracat performansının her yıl ortalama yüzde 8-10 büyüme gösterip 2 milyar doları geçtiğini anımsatıyor. Savunma sanayinin 2021 stratejisi ile AKP iktidarının 2023 hedefinin aynı doğrultuda gittiğini ve her ikisinin de bu alanda 25 Milyar Dolarlık bir ihracat hedefi olduğunu hatırlatalım.

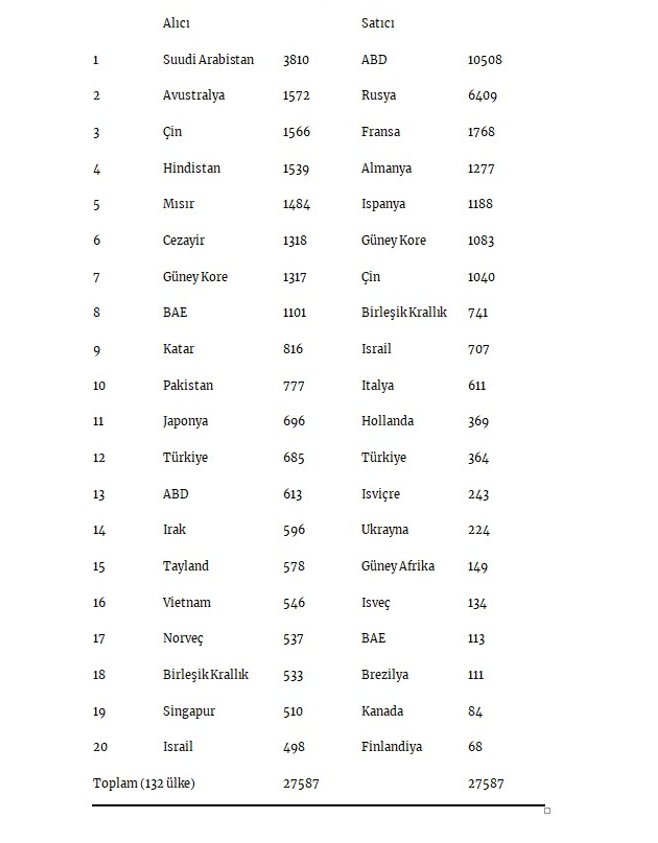

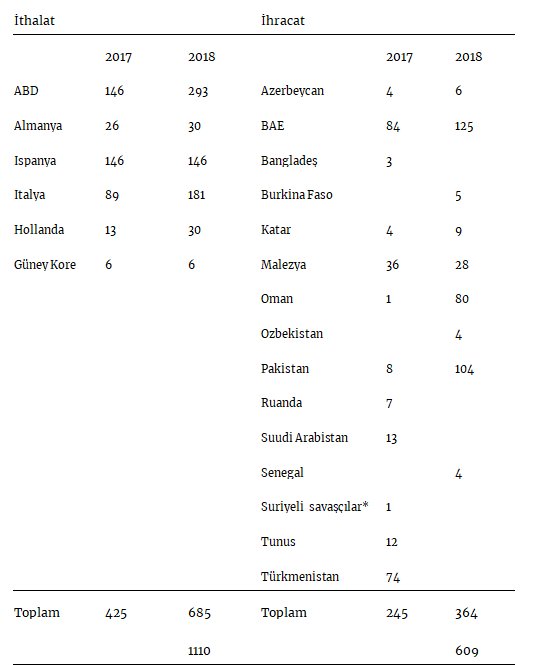

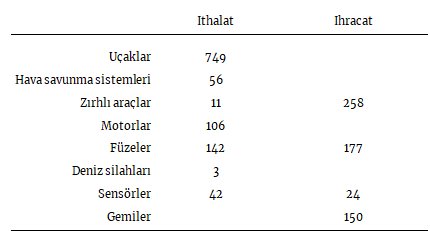

Türkiye’nin SIPRI’nin derlediği 2018 uluslararası silah ticareti endeksinde hem alıcı hem de satıcı sıralamalarında 13. sırada olduğunu anımsatalım (bkz. Tablo 1). Türkiye toplam silah ve savunma malzemeleri ithalatının %2.5 gerçekleştirirken, ihracatın % 1.3’ünü gerçekleştirmekte. Türkiye’nin silah ve savunma sanayi malzemeleri (uçaklar, hava savunma sistemleri, zırhlı araçlar, füzeler, motorlar, deniz silahları ve sensörler) ithal ettiği ülkelerin (Güney Kore hariç) hepsi NATO ülkeleri (başta ABD, ama hemen ardından İspanya ve İtalya) (bkz. Tablo 2 ve 3). Türkiye’nin ihracatının ürün örüntüsü ithalata nazaran daha düşük katma değere dayanan ve gene ara-mal ithalatına dayanan ürünlerden oluşuyor (zırhlı araçlar, füzeler, sensörler ve gemiler) (bkz. Tablo 3). 2018’de jeopolitik sarsıntılardan dolayı kaybedilen en büyük pazar dünyanın en büyük silah ithalatçısı olan Suudi Arabistan (bkz. Tablo 1 ve 2). Bu veriler bize Türkiye’nin savunma sanayisinin ihracata yöneldiği kalemlerde bile ithalata bağımlı olduğunu gösteriyor.

BAĞIMLILIĞIN YAPISAL NİTELİĞİ

Bu bağımlılığın yapısal niteliğini daha iyi anlayabilmek için Türkiye’nin savunma sanayisinde etkin olan kamu ve özel şirketlerin yapısına ve ilişkide olduğu uluslararası şirketlerle olan bağımlılığını incelemek gerekiyor. Mustafa Sönmez, savunma sanayideki “millileşme” sürecini 1970lerden başlayarak ele alarak üç ana aktör üzerinden sıralıyor. Bunlardan birincisi özel sektör, ikincisi kamu kurumları (MKEK, tersaneler vb.), üçüncüsü ve en önemlisi ise Türk Silahlı Kuvvetlerini Güçlendirme Vakfı’nın iştirakleridir. Vakfın iştirakleri ASELSAN, TUSAŞ/TAI, HAVELSAN, ROKETSAN, ASPILSAN ve İŞBİR’dir. Bunlardan ASELSAN (2017’de 61. sırada) ve TUSAŞ/TAI (2017’de 70. sırada) gene SIPRI’ye göre dünyanın en büyük 100 savunma sanayii şirketi arasında yer almaktadır. Azınlık payına sahip olduğu 8 iştiraki ise, TAPASAN, TÜRKTIPSAN, Netaş, Ditaş, Mercedes Benz Türk, TEI, HEAŞ ve HTR’dir. Bağlı ortaklıkların paylarından dolayı 4 dolaylı bağlı ortaklık ise STM, MİKES, EHSİM ve ESDAŞ’tır. Yine Makine ve Kimya Endüstrisi Kurumu (MKEK) 10 fabrika 6 bin personelle silah endüstrisinin önemli aktörlerindendir.

Yerlileşme sürecine 1995 yılında daha fazla önem atfedilmeye başlandı ancak asıl güç kaydırması AKP iktidarıyla hızlanıyor. Bu dönemde kamu firmalarına artık özel kesim de çok daha net bir şekilde eklemlenmeye başlıyor. Sektörün büyükleri arasında Koç Grubu, Nurol, BMC, Netaş, Turbojet, Kale Havacılık bulunurken, Cumhurbaşkanının aile dostları ve dünürlerinin (Albayrak Grubu, Katmerciler, Bayrak Grubu vb.) bu sürece katılımıyla paydaşlar artıyor.

Hava araçları Bayrak Makina, Büyükmıhçı, Kalekalıp arasında pay ediliyor. Pastanın büyüğünü ise Bayrak grubu alıyor. Kara araçlarında Otokar, BMC, HEMA ve Nurol büyük pastayı kapıyor. Deniz araçları, RMK, DEARSAN, Sedef, Yonca-Onuk, İstanbul Denizcilik, A.D.İ.K - Anadolu Tersanesi arasında pay ediliyor. Elektronik yazılım da ise, Gate, Milsoft, Savronik, SDT, Vestel Savunma, Koç Sistem, Meteksan Savunma, C2TECH, Kaletron, Yüksek Teknoloji, Altay, BTT Ltd., Fotomiks varlık göstermekte. Roket, füze ve mühimmatta ise, Barış, Kalekalıp, TİSAŞ, GİRSAN, Sarsılmaz, Samsun Yurt Savunma Sanayi ve Ticaret A.Ş faaliyet göstermekte. Lojistik – askeri giyim konusunda ise, Yakupoğlu, Öztiryakiler, Target, ÖZTEK, TEKSAV, ANEL, Megateknik önemli paylar almakta.

Ancak bu süreç teknolojik donanım eksikliği, yeterli nitelikli eleman açığı, sermaye yetersizliği, uluslararası silah ticaretini kısıtlayan anlaşmalar, yabancı şirketlerle rekabetin güçlüğü gibi nedenlerle kendini dışa bağımlılıktan kurtaramamakta. Dolayısıyla tüm bu şirketler uluslararası tekelci firmalara eklemlenmek durumunda kalıyorlar. Bu şirketlerin başında ise ABD, Almanya ve Avrupa Birliği üyesi ülkeler gibi batılı şirketler gelmektedir. Yukarıda sıralanan kamu ve özel şirketlerin tamamı ABD devi Lockheed Martin, Boeing, İngiltere’nin BAE Systems firması, AB firması Airbus ve İtalya menşeli Leonardo-Fimmeccanica’ya tedarikçisi olarak çalışmaktalar.

Savunma sanayi araştırmacısı Turan Oğuz, bir sosyal medya paylaşımında, BMC Power Genel Müdür Yardımcısı Dr. Mehmet Demiroğlu’na ait sözleri aktarırken aslında Türk şirketlerinin bağımlılığını ve gayri-milliliğini özetliyor: “BMC Power Genel Müdür Yardımcısı Dr. Mehmet Demiroğlu: Üretime başladıktan yaklaşık 10 yıl sonra bugün, KİRPİ’nin; motoru ABD, transmisyonu ABD, dingilleri ABD, 4x4 dişli grubu Avusturya, zırhı Almanya veya İsveç ürünü. Önemli olan işimizi görmesi.” Dolayısıyla pazar payı ve üretim şekli itibariyle bu bağımlılık ve eklemlenme hali Türkiye’nin Atlantik ekseninden keskin bir kopuşu göze alamayacak kadar derindir.

Zaten hükümet de bu gerçeğin farkında gibi gözükmekte. Savunma Sanayii Müsteşarlığı’nın yukarıda değinilen stratejik planında dönemin Savunma Bakanı Fikri Işık, Türkiye’nin dış paydaşlarının NATO eksenli batı olduğunu hatırlattıktan sonra, “ülkemizin dünyada savunma sanayii alanında söz sahibi, teknolojik üstünlüğe sahip, küresel bir oyuncu olma hedefine yönelik, bu alanın tüm paydaşları ile koordinasyon içerisinde çalışıp geniş bir sanayi tabanına yayılım sağlayarak amaç ve hedeflerimize ulaşacağımıza yürekten inanıyorum” diye belirtiyor. Tarihi süreç gösteriyor ki Türkiye NATO eksenli batı bağımlılığı ve stratejik ilişkisi çok derin ve koparılması hiç de kolay değil.

MÜŞTERİ OLARAK ŞİRKET-DEVLET VE NATO

Bu bağımlılık ilişkisini bir de büyüyen pazar ve Erdoğan’ın birebir irtibatta olduğu sermaye grupları ve bu grupların batı şirketlerle altına imza attığı sözleşmeler üzerinden irdeleyelim. Savunma sanayii için beşinci dönem tanımı yaptık. Dolayısıyla dar anlamıyla “silah sanayisi” yıllar içinde havacılık ve uzay sanayilerini de içine alarak ve telekomünikasyon alanına taşarak tanımını genişletti. Ama hala sektörü ayakta tutan esas müşteri, devletin kendisidir. Özellikle silahlı kuvvetler ve iç güvenlik esaslı müşteri olunca “Şirket-devlet” modeline geçmiş yeni Türkiye’de politik tutum belirleyici oluyor. Erdoğan ve ailesinin bu sektörle ilişkisi hükümetin politikalarını yakından belirler hale geldi. Zira “Tek adam”lığın ilan edildiği sürede 100 günlük eylem planı açıklayan Erdoğan, ileri sürdüğü 400 projeden 48’i savunma sanayisine yönelikti. Beka ve “terörle mücadele” örtüsüyle örtülen rant ve kayırma ekonomisinin gözdesi artık silah endüstrisidir. Erdoğan’ın tüm yönetim kadrosu da bu konuda ulusal ve uluslararası diplomasi yürütmektedir.

Batı menşeli silah üreticilerine eklemlenmiş olan Türk savunma sanayinin tüm ekipmanları da NATO’nu uygunluk ve olurunu göz önünde bulundurduğu gibi yıllık 3.5 Milyar Euroluk ihale açan kurumdan pay kapmayı da ihmal etmiyor. Şu ana kadar 16 şirket NATO’yla sözleşme yaptığı ve çalıştığı bilinmektedir.

NATO’yla sözleşme veya batılı şirketlerle çalışmak başlı başına dönüşü zor yükümlülükler getirmektedir. NATO'nun ortak finanse edilen projeleri (ki Türk firmaları sürekli finans sıkıntısı yaşar), sadece NATO üyesi ülke firmalarının teklif verebileceklerine dair genel bir kural vardır. Yani mal veya hizmet satabilmek için firmaların NATO’nun Kaynak Arşivine kayıt olmaları bir zorunluluktur.

NATO Sanayi Danışma Grubu (NIAG), Türkiye’den katılımı Savunma ve Havacılık Sanayicileri Derneği (SASAD) üzerinden sağlamaktadır. ABD ve NATO kanadından Türkiye’ye gelen ambargo sinyallerini bir kısım da böyle okumakta fayda var. Bu da Erdoğan iktidarının Rus ve Amerikan ilişkilerinde terazinin yönünü

belirginleştirdiğini düşünüyoruz.

NATO ve SASAD bağını biraz da kurumun 2017 – 2021 Uluslararası İşbirliği ve İhracat Stratejik Planı üzerinden irdelemeye devam edelim. Kurumun stratejik hedefinde “Dost ve müttefik ülkeler” vurgusu yapılırken, “NATO-CNAD Faaliyetlerinin Uluslararası İşbirliği ve Sanayileşme Faaliyetlerine Katkısını Artırmak” başlığı altında “ Türk savunma sanayinin NATO’da daha etkin görev alması hedeflenmektedir” diye belirtliyor. SASAD’ın 2018 Performans Raporu da oldukça çarpıcı bilgiler verir ve bağımlılığı perçinleştirir: “SASAD, Avrupa Havacılık, Uzay ve Savunma, Güvenlik Teşkilatı’nın (ASD) faal bir üyesi olup, sektörün görüş ve önerilerinin bu teşkilat yolu ile Avrupa Birliği Komisyonlarında şekillenmesine katkıda bulunmaktadır. Ülkelerin benzer kuruluşları ile imzaladığı protokoller ile üyelerinin uluslararası açılımlarına yardımcı olmaktadır.” Raporun ayrıntılarında, üretim ilişkileri pazar payının büyük bölümünün ABD ve AB üyesi ülkeler olduğu kaydedilmekte.

SONUÇ

ABD ile doğrudan S-400 alımı üzerinden ve yine ABD ve AB ile Doğu Akdeniz’deki hidrokarbon aramaları üzerinden zıtlaşan Türkiye’nin eksen siyaseti üzerinden yürütüğü dış politikasının yapısal (teknolojik ve iktisadi) sınırları olduğunun altını çizmek gerekiyor. Suriye’de, bir yanda İdlib’te Astana süreci üzerinden Rusya, İran ve Suriye, diğer yanda Suriye Demokratik Güçleri’yle ilişkilerini koparmayı reddeden ABD tarafından sıkıştırılan Türkiye’nin hem S-400 sistemini satın alıp hem de F-35 projesinin bir parçası olmaya devam etmesi mümkün değil gibi gözükmekte. Kuşkusuz, TSK’nin S-400’leri satın almayı istemesinin 2016 askeri kalkışması sonrasında Hava Kuvvetlerinin pilot açığından dolayı içine düştüğü zaafiyetin de önemli bir katkısı olabilir. Ama Erdoğan’ınS-400 ısrarının asıl nedeninin Suriye’deki dengeleri korumak olduğu gözüküyor.

S-400’de ısrar ve onun ardından ABD ve AB’den gelebilecek ambargo ve benzeri hamleler zaten ikinci bir çakılmaya doğru giden Türkiye ekonomisini içinden iyice çıkılmaz bir noktaya getirebilir. Ama bunun ötesinde, bu notta çizmeye çalıştığımız tablo bize özellikle savunma sanayiine yönelik (Kıbrıs işgali sonrasında uygulanana benzeyen) bir ambargonun faturası en fazla iktidar tarafından beslenen ve bu alanda büyüyen sermayeye çıkacağına işaret ediyor. Başka bir ifade ile, Türkiye’nin bu kadar ani bir eksen değişikliği ya da daha büyük bir olasılıkla Atlantik ekseninden olası bir dizi ambargo ile yalıtılması en büyük zararı Erdoğan’ın kendisi, ailesi ve dostlarının uzun yıllara dayalı yatırım yaptığı sektöre verir. O halde Erdoğan böyle bir kararı almayı göze alabilir mi? Ama belki de bu sorudan daha önemli bir soru Erdoğan’ın bu konuda “karar” alabilecek bir hareket alanı kalıp kalmadığı sorusudur.

Tablo 1. Dünya silah ticaretinin alıcı ve satıcı en büyük 20 ülkesi, SIPRI Eğilim Gösterge Değerleri (milyon) cinsinden (Kaynak: SIPRI.org)

Tablo 1. Dünya silah ticaretinin alıcı ve satıcı en büyük 20 ülkesi, SIPRI Eğilim Gösterge Değerleri (milyon) cinsinden (Kaynak: SIPRI.org)

Tablo 2. 2017-2018 Yılları Türkiye’nin savunma sanayi dış ticaretinin ülkelere göre dağılımı, SIPRI Eğilim Gösterge Değerleri (milyon) cinsinden (SIPRI.org)

Tablo 2. 2017-2018 Yılları Türkiye’nin savunma sanayi dış ticaretinin ülkelere göre dağılımı, SIPRI Eğilim Gösterge Değerleri (milyon) cinsinden (SIPRI.org)

Tablo 3. 2017-2018 Yılları Türkiye’nin savunma sanayi dış ticaretini oluşturan kalemler SIPRI Eğilim Gösterge Değerleri (milyon cinsinden) (SIPRI.org)