Ziraat Bankası’nı kamusallaştırmak

2017’de Ziraat, Halk ve Vakıf’ın tamamen ya da kısmen Varlık Fonu’na devri dar bir çevrenin emrinde dev bir finansal aygıt yaratılması uğraşlarını da simgeliyor.

Devlet bankaları Türkiye’nin gündeminde üst sıralarda yer almaya devam ediyorlar. Yıllardır devam eden yapısal krizin sorunlarının yönetilmesi ve ertelenmesinde işe koşulan bu bankalar aynı zamanda kamuoyundan gizlenen çeşitli döviz işlemleri ve kredi temininde kullanıldılar. Son bir haftada ise bizzat kendisi mevcut düzen tarafından palazlandırılmış bir mafya mensubunun iddiaları sonrasında Demirören Holding’in Ziraat Bankası’ndan kullanmış olduğu kredi tartışılmaya başlandı.

Salgın döneminin ağır yükü halen omuzlardayken, özellikle hizmet sektöründe çalışanlar, çiftçi ve esnaf bu kadar borçlandırılmışken devlet bankalarının çeşitli işlemlerinin daha fazla dikkat çekmesi olağan. Ziraat’in görevi bilindiği üzere Demirören Holding ve benzerlerine kredi vermek değil, ancak kaynaklarının esas bölümü uzunca bir süredir bu tarz işlemlere ayrılıyor. Bugün Ziraat’in ihtisas alanındaki krediler artık toplamın sadece yüzde 14’ünü oluşturuyor. Ne oldu da Ziraat bu hale düştü ve ne yapılabilir, hatırlayalım.

NEREDEN NEREYE?

Ziraat Bankası’nın esas amacı on yıllar boyunca çiftçileri, küçük ve orta ölçekli tarım işletmelerini desteklemekti. Fakat planlama döneminde dahi, plan gereğinde kendisine tevdi edilecek diğer işleri üstlenmekle yükümlü kılınmıştı. 1980’lerle birlikte bankanın “toplumsal amacı” giderek daha fazla erozyona uğrarken, uygun koşullarda kredi teminiyle tarım sektörünü destekleme perspektifinden uzaklaşıldı. 1990’lardaki kredi politikası bu konuda şüpheye yer bırakmıyor. Banka 2000 yılında anonim şirkete dönüştürüldü, mevduat bankalarının yapabilecekleri her türlü işlemi yapabileceği tekrarlandı. 2001 krizi sonrasındaki yapılandırma sırasında diğer devlet bankalarında olduğu üzere kâr amacı öne çıkartılmış bir finansal kuruluş hüviyeti kazandı, diğer devlet bankaları gibi Ziraat de yüksek kârlar kaydetmeye başladı.

AKP kurmaylarının öncelikli hedefi devlet bankalarını özelleştirmekti, ancak atılan adımlar (kısmi hisse satışları) 2008-09 krizi sırasında sekteye uğradı. Aynı dönemde bu bankaların çevrim karşıtı kredi temininde kullanımının ne kadar etkili olduğu yine bizzat iktidar bloku içinde daha net görüldü. 2010 yılında hisse satış işlemlerine ilişkin süre 2015’e kadar uzatıldı, ancak bu son uzatma idi. Çünkü aynı dönemde devlet bankalarını özelleştirme planı rafa kalktı.

Sonraki on yılda yaşananlar bu kuruluşların her türlü kilidi açmak için kullanıldıklarının söylemeye izin veriyor. Bu bankalar büyük ölçekli altyapı yatırımlarında sermaye gruplarına kredi temin edilmesinden, çeşitli “havuz” problemlerinin çözülmesine, Türk Lirası’nın değer kaybını engellemek için gelen faiz artışlarını takiben kredi piyasasının canlandırılmasından, bilanço dışı politika yapımının bir parçası olarak AKP’nin döviz piyasasına müdahalelerine kadar birçok alanda kullanıldılar, kullanılmaya devam ediyorlar.

BIRAKALIM DAĞINIK MI KALSIN?

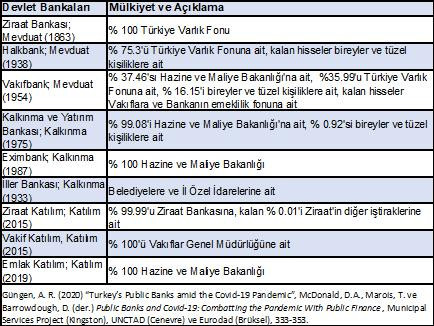

2015 sonrasında İslami finansal derinleşme için devlet bankaları kurulması ya da 2017’de Ziraat, Halk ve Vakıf’ın tamamen ya da kısmen Varlık Fonu’na devri dar bir çevrenin emrinde dev bir finansal aygıt yaratılması uğraşlarını da simgeliyor. Varlık Fonu’nun önüne koyduğu stratejik sektörleri finansal piyasaları derinleştirerek destekleme amacı, devlet bankalarının toplumsal amaçlar bağlamında kullanımının önüne yeni engeller çıkartılacağını gösteriyor. Aşağıda devlet bankalarının mülkiyet yapısını ve alacalı evrenini görebilirsiniz. Bu tablo, hisse satışları ve devirlerinin tarihleriyle birlikte ele alındığında bahsettiğim arka planın bizi getirdiği yeri özetliyor.

Türkiye deneyimi devlet bankalarının son on yıllardaki kullanımları bakımından çok az iç açıcı örnek sunuyor. Çeşitli toplumsal hizmetlerin temininin kolaylaştırılması bağlamında devlet bankalarının etkisi ve piyasa tahribatını hafifletme bakımından katkıları, söz konusu kuruluşların şüpheli kredi politikaları ve işlemlerinin gölgesinde kalıyor.

Türkiye deneyimi devlet bankalarının son on yıllardaki kullanımları bakımından çok az iç açıcı örnek sunuyor. Çeşitli toplumsal hizmetlerin temininin kolaylaştırılması bağlamında devlet bankalarının etkisi ve piyasa tahribatını hafifletme bakımından katkıları, söz konusu kuruluşların şüpheli kredi politikaları ve işlemlerinin gölgesinde kalıyor.

Onlarca örnek verilebilir. Sayıştay raporları, sansürlenmiş halleriyle dahi devlet bankalarının bazı firma limitlerini artırdığını, bazı firmaların kredi riskinin analiz edilmediğini gösteriyor. Ziraat Bankası’nın kurumsal kredileri 2018’de olağanın üstünde artış gösteriyor. Şirketlere verilen kredi miktarı artarken, önceki dönemlerden kredi alacaklarının tahsil ve tasfiyesi tamamlanmıyor.

Demirören Holding’in bir medya kuruluşunu almak için kredi kullanırken teminat gösterdiği varlıkların değerini, bunun krediyi ne kadar karşıladığını ticari sır gerekçesiyle öğrenemiyoruz. Ancak kredi teminindeki tutarsızlığın boyutlarını Turkcell örneği üzerinden takip edebiliriz. Çukurova Grubu’na hisseleri elinde tutsun diye temin edilen ve geçtiğimiz yıl ile bu yıl içinde haberlere konu olan 1,6 milyar dolarlık kredi bize Demirören örneğinde yaşanmış olabilecekleri anlatıyor. Bu örnekte Çukurova, 2017 Temmuz’unda başlayan taksitleri ödemedikçe Ziraat ertelemede bulundu. Gecikmiş borç, faiziyle birikmeye devam etti. Teminat olarak alınan varlığın getirisi yetersizdi, ancak vadesi geçmiş ödemeler konusunda bir şey yapılmadan beklenildi. Uzun süren görüşmeler sonrasında Varlık Fonu’nun 2020’de Turkcell’de ana hissedar haline gelmesi mümkün oldu. Temettü gelirleri ile borcun kapatılması ihtimali bulunmamasına karşın Ziraat Ekim 2020’de kredinin tahsil edildiğini açıkladı.

Ziraat, tarım sektöründe hacizden kaçındığını, çiftçileri korumaya çalıştığını beyan ederek Çukurova skandalını göğüslemeye çalışmıştı. Eleştiriler karşısındaki savunu, meselenin düğüm noktasına da işaret ediyor. Çünkü gerçekten bütün şüpheli pratiklere ve siyasal bağlantısı bulunan şirketlere gösterilen bu hoşgörüye karşın devlet bankaları bir yandan da toplumun geniş kesimlerine yönelik kredi kampanyaları ve yapılandırmalardan meşruiyet devşirmeye devam ediyorlar. Nitekim, son yıllarda fazlasıyla artan görev zararlarının bir kısmı küçük işletmelere, çiftçilere ve kriz sırasında zor duruma düşenlere uygun koşullarda kredi sağlanmasından kaynaklanıyor.

Fakat usulsüz kredi temini ya da ödemelerin tahsil edilememesi sorunu bütün haşmetiyle ortada. Devlet mülkiyetindeki bir finansal kuruluşun şirketlerden yıllar boyunca kredi geri ödemesi tahsil edememesi, sadece ve sadece o kuruluşun görev tanımının esnetilmesi ya da ortadan kaldırılması ile mümkün. Banka çalışanlarının örgütlü olmadığı, bankaların işlemlerinin şeffaf bir şekilde kamuoyuyla paylaşılmadığı hem yasama organı hem de sivil denetim inisiyatiflerinin hesap soramadığı zamanlarda bu görev tanımı (ne kadar güçlü ve dikkatli tarif edilmiş olursa olsun) çiğnenebilir. Muhtemel az sayıdaki bariyer, 2001 krizi sonrası yapılandırma sırasında ortadan kaldırıldığı için Türkiye’nin rejimi değişirken devlet bankalarından hesap sormak tamamen imkânsız hale geldi denilebilir.

NASIL BİR KAMUCULUK?

Ziraat’in durumu bize hatırlatıcı olmalı. Bir finansal kuruluşun ya da bir şirketin devlet mülkiyetinde olması, hatta zaman zaman (Ziraat örneğinde pek nadiren) geniş toplum kesimleri faydasına işler yapması onun kamusal bir kuruluş olarak faaliyet gösterdiği anlamına gelmiyor. Sorunun cevabı kamunun denetimini bütünüyle kurmak ve bu denetimi sürekli kılmaktan geçiyor.

Geçtiğimiz yıl sonuna yaklaşırken devlet mülkiyetindeki finansal kuruluşların dayanışmacı pratikler sergileyen, hakkaniyetli bir büyüme doğrultusunda kullanımının mümkün olduğunu ve Türkiye’deki deneyimin bu bağlamda kötü bir örnek sunduğunu ifade etmeye çalışmıştım.

“Devlet bankaları iki yüzlü tanrı figürü Janus gibi bir yandan zorda kalan hanelere ya da emekçilere destek vermek için kullanılıyor, öte yandan bu destekler faaliyet koşullarının demokratikleştiril(e)mediği bir ortamda finansal piyasaların derinleşmesi için ya da sermaye gruplarının taleplerinin karşılanması doğrultusunda seferber edilen kaynaklara nazaran devede kulak kalıyor. Türkiye’de kamu-kamu işbirliklerinin zeminini hazırlamak için kullanılmayan, çevresel felaketler karşısında koruma bariyerleri oluşturacak kamucu projelere ön ayak olmayan, yatırımcı taleplerini karşılamak için elin atıldığı cep gibi algılanan devlet bankaları ortaya karışık ve toplumsal eşitsizlikleri orta ve uzun vadede daha derinleştirecek bir biçimde kullanılmış oluyor.”

Birçok konuda olduğu üzere finansal alanda da kötü ve yoz pratiklerin politik tahayyülümüzü köreltmesine izin vermememiz gerekli. Devlet bankalarının demokratik biçimde yönetilmesi ve halk yararına faaliyet gösterecekleri bir bağlam içine yerleştirilmeleri, kısacası kamusallaştırılmaları mümkün. Bizlere, bizim yararımıza çalışması gereken kuruluşlardan kimin ne zaman, ne kadar kredi aldığının açıklanması için uğraşmaya devam etmek, kamuyu zarara uğratanlardan bunun hesabının sorulacağını hatırlatmak düşüyor. Ancak daha ötesine geçmemiz, ülkenin bütün kritik kurumları gibi devlet bankalarının da demokratikleştirilerek yeniden yapılandırılmalarını sağlamamız gerekiyor. Aksi takdirde Türkiye’nin yapısal krizi, bir restorasyon iktidarı altında da bugünün pratiklerini hatırlatan uygulamaların yeniden zuhur etmesine yol açacak.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI