Yıkılmadı ama tadilatta: Ekonomide devridaim makinesi

Dikkatli okuyucu, ağustosta faiz yükseldi, dövize müdahalede nefes yetmediği için temmuz sonu ve ağustosta görüldüğü üzere kur da yükseldi diyecektir. Elbette öyle. Zaten, Erdoğan yönetiminin beklediği küresel finansal koşulların yeni imkanlar sağlayacağı an gelmeden (muhtemelen sonbaharda) çalkantılar devam edecek.

Hazine’nin temmuz ve ağustos aylarındaki borçlanma temposu ve bu borcun döviz cinsi olması 'birileri çıldırmış olmalı' dedirtebilir. Büyük olasılıkla Türkiye 2020’de tarihinin en büyük net borçlanmasını gerçekleştirmiş olacak.

Hatırlayalım: Türk Lirası’nın değer kaybı temposunu hafifletmek için 2018-19’da kurulan devridaim makinesi, esasen bankalardan alınan ödünç dövizlerle Merkez Bankası’na kura müdahale imkanı sundu. Ancak bu ödünç alınanlar dışında Merkez Bankası’nın dövizi kalmadı. Şimdi, devlet bankaları aracılığıyla yapılan müdahaleler yeni bir Hazine-Devlet Bankaları-Merkez Bankası üçgeni yaratıyor. Hazine görece daha uygun koşullarda ama dövizle borçlanıyor, bu tahvilleri büyük oranda kendilerine aktarılan para sayesinde devlet bankaları alıyor, bir yandan da devlet bankaları dövize müdahale için kullanılıyor ve kendilerine tanınmış döviz açık pozisyonu limitini aşıyorlar.

Dövize bu müdahalenin ekonomik rasyonalitesi, aşırı döviz borçlusu şirketlere imkan sağlamak, kriz ortamında bir süreliğine istikrar sunmaktı. Amaç hasıl olmuş duruyor. Ancak yan etki siyasal iktidarın uygun bulduğu şekilde döviz riskinin toplumsallaşması.

İLK GÜNAHTAN ARINMA SEANSI

Önce Columbia Üniversitesi’ne uzanalım. Profesör Katharina Pistor’un içinde yer aldığı bir ekibin süregiden çalışmaları 1990-2017 döneminde aralarında Türkiye’nin de bulunduğu 23 ülkenin devlet borcu sözleşmelerinin incelenmesine dayanıyor. 60 bin kontratı inceleyerek yabancı para cinsinden borçlanma ve yabancı hukuk düzenlemelerine göre borçlanma eğilimlerini tartışan Pistor, iyi bilinen bir değişimin sayısal kanıtlarını sunuyor.

Buna göre yükselen piyasalar 1997-98 sonrasında belirgin bir biçimde kendi para birimleri ve kendi yetki alanlarındaki düzenlemelere göre borçlanma tercihi gütmüş durumdalar. Türkiye’nin bu kervana 2002-03 sonrasında katılabildiğini biliyoruz. Sütten ağzı yanan çeşitli küresel Güney ülkeleri yabancı para cinsi borçlanmanın kriz sonrasında çok hızlı biçimde varlıkların el değiştirmesine yol açtığını, Londra ya da New York mahkemelerinin yetkili olduğu borç sözleşmelerininse yapılandırmalarda borçluyu dezavantajlı kıldığını gördüler. Elbette sadece kendi para biriminden ancak başka ülke hukuk düzenlemelerine göre borçlanan Çin, ya da hem yabancı para biriminden hem de başka ülke hukuk düzenlemelerine göre borçlanan Venezuela gibi son yirmi yılda bu tercihlerinde pek değişiklik yapmayan az sayıda istisna mevcut. Ancak Güney’in 21'inci yüzyılın başında finansal çalkantılara karşı bir tampon oluşturduğunu görüyoruz. Popüler kullanıma atıfla buna ilk günahtan arınma seansı ya da uğraşı diyebiliriz.

Peki, söz konusu seans ya da “günah çıkarma” sona erdi mi?

21'inci yüzyılın ilk on yılında bu tercihin arkasında 2002-06 arasında ve takiben 2009-15 arasında başta ABD olmak üzere merkez ülkelerdeki para politikası tepkilerinin sağladığı olanaklar yatıyordu. Henüz 2013-15 dönemeci sonrasında bu alanda ne olduğuna dair yeterli bilimsel inceleme elimizde bulunmuyor. Eldeki sınırlı verilerden ve geçmiş bilgilerden küresel finansal daralma ve sonrasında pandeminin uluslararası para hiyerarşisinde daha alt basamaklarda yer alan ülke devletlerinin kendi para birimlerinde borçlanmasını zorlaştırdığını çıkarsayabiliriz.

Bu dönem zarfında Türkiye, kendi kategorisindeki diğer ülkelerden farklı bir yönelim sergilemedi. Ancak son iki aydaki çılgın borçlanmanın da etkisiyle 2020’de döviz cinsi borcun toplam kamu borcuna oranı bakımından yükselen piyasa ortalamasının iki katına ulaşan Türkiye artık diğerlerinden farklılaşıyor.

ŞİMDİ NEREDEYİZ?

2018 yılının ilk yedi ayında Hazine’nin net borçlanması 30 milyar TL idi. 2019’da aynı dönem için bu miktar 96 milyar TL olarak kaydedildi. 2020 yılında ise ilk yedi ayda 211 milyar TL net borçlanma gördük! Bir seferlik gelirlerin dışarıda bırakıldığı faiz dışı dengeye bakıldığında 2018 yılı ilk yedi ayında 29 milyar açık verildiğini, 2019 yılında aynı dönem için 87 milyar açık kaydedildiğini ve 2020 yılı ilk yedi ayında bu rakamın 133 milyar TL’ye ulaştığını görüyoruz.

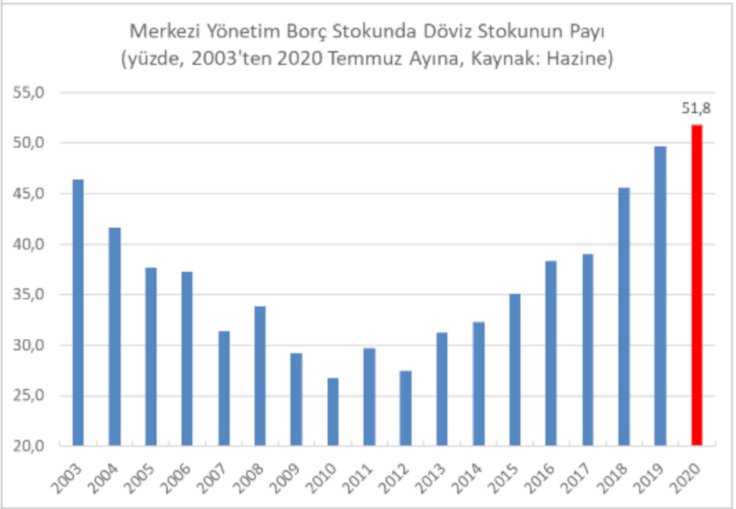

Hızla artan borç içinde döviz cinsi borcun oranı daha da hızlı artıyor. Üstelik 2019 öncesinde görülmedik bir döviz cinsi iç borç furyası yaşanıyor. Son 20 ayda yapılan döviz cinsi iç borçlanma Hazine verilerine göre ağustos ayında yaklaşık 200 milyar Türk Lirası'na denk düşüyor. Bu sayede 2020 yılında toplam (iç ve dış) borç stoku içinde döviz cinsi borç yüzde 50’nin üzerine çıkmış bulunuyor. Aynı zamanda borç alan üzerine daha fazla risk yıkan değişken faizli borcun döviz stoku içindeki oranı da hızlı bir şekilde artıyor.

.

.

Son sıçramanın döviz cinsi iç borçlanma sayesinde gerçekleştiğini biliyoruz. Ancak daha korkutucu olan noktayı da unutmayalım: Türkiye’nin merkezi yönetim iç borç stoku Haziran 2020 sonunda 983 milyar TL idi. Türkiye sadece iki ayda bu stokun neredeyse onda biri (yüzde 8,5’i) kadar içeriden ve döviz cinsi borçlandı.

BAYRAM VE SEYRAN

Türkiye neden bu kadar hızlı borçlanıyor sorusu, durumun yarattığı/yaratacağı absürtlüklere şaşırmaya nazaran daha faydalı. Hazine’nin olağanın dışında bir tempoyla borçlandığı dönemler, yakın tarihte seçim/plebisitler tarafından ve sınır ötesine askeri operasyonlar tarafından takip edildi. Rejimin sıkışmışlığı nedeniyle askeri taşkınlıkların pişirildiği bir ortamda olabiliriz, ancak net ifadelerde bulunmak uygun değil. Üstelik bu sefer dövizle borçlanmak gibi kritik bir değişiklik mevcut.

Küresel finansal koşulların değişmesi öncesinde zaman kazanmaya çalışan Erdoğan yönetiminin bir yandan da pandeminin etkisiyle zor geçecek kış için hazırlık yapıyor olması daha olası duruyor. Çünkü söz konusu işlemler aynı zamanda devlet bankalarının dövize müdahale için bir süre daha kullanılabilmesi olasılığını artırıyor. Diğer yandan, borçlanma temposu nedeniyle Türk Lirası faizleri hızla yükselecekken, takip edilen yöntemle bu yükseliş biraz daha zamana yayılıyor.

Dikkatli okuyucu, ağustosta faiz yükseldi, dövize müdahalede nefes yetmediği için temmuz sonu ve ağustosta görüldüğü üzere kur da yükseldi diyecektir. Elbette öyle. Zaten, Erdoğan yönetiminin beklediği küresel finansal koşulların yeni imkanlar sağlayacağı an gelmeden (muhtemelen sonbaharda) çalkantılar devam edecek.

Türkiye’nin otoriter ve neoliberal devleti başka bir dönemde olsaydı borçlanmayı, Hazine teamüllerince yılın ilk aylarında yapar, yurt içinde döviz cinsi borçlanmaz ya da çok az borçlanır, dövizle borçlanacaksa esasen uluslararası piyasalarda gerçekleştirirdi. Ancak risk primi oldukça yüksek bir ülke, sadece yüksek faizle borçlanabilir. Yurt içinde faiz üzerinde ek bir baskı oluşturmak istemiyor ve devlet bankalarını dövize müdahale için kullanmak istiyorsanız yeni yaratıcı yollarla bilanço dışı riskleri artırabilirsiniz. Son iki ayda yapılan budur.

Türkiye’de son iki yıldır Merkez Bankası ve ticari bankalar arasında kurulu devridaim makinesine yapılan bu tarz tadilatlar ancak ve ancak finansal riskin bütün sektöre daha önce görülmedik boyutlarda sirayet etmesiyle gerçekleşebiliyor. Yönetimdekilerin saati artık 2021’e ayarlı ve oldukça riskli. Ancak bu yöntemin kendi dünya görüşlerince rasyonel olduğunu unutmamak gerekiyor.

Türkiye’nin döviz borcu kaynaklı risklerinin bir bölümü kamuya geçti. Başka bir ifadeyle özel borçlar değil, riskler toplumsallaştırılıyor. Bu tadilatların zaten aşırı yüklenilmiş devridaim makinesine etkileri yakında netleşecek ve henüz bilinmiyor. Ancak Erdoğan yönetiminin politik tercihleri ve birikim rejiminin sorunları birlikte işleyerek Türkiye’yi borçlanma pratikleri bakımından son yılların en ilginç vakalarından birisi haline getiriyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI