Sorunlar ortada, muhalefetin yanlışı da

Türkiye’de Merkez Bankası’nın ödünç alınmış rezervlerle kura müdahalesi ve kredi genişlemesi temposunun birkaç ay daha mevcut haliyle sürdürülmesi geçici ekonomik toparlanma sağlayabilir, ancak bilindiği üzere cari açık artışı ve finansman sorunlarını ağırlaştıracak olması nedeniyle bu yönelim kısa vadede ağır bir çalkantıya uzanabilir.

Küresel Kuzey’de pandemi sonrasındaki toparlanma yol haritası, henüz netlik kazanmadı. Ancak istihdam destekleri, sermayenin ücret maliyetlerinin bir kısmının üstlenilmesi, ucuz kredi temini ve benzeri yöntemlerle, hatta zaman zaman devletin daha doğrudan işe el attığı destekler sunulması ile ekonomik daralmanın hafifletilmesi tercihi 2020’ye damga vuruyor.

Avrupa Birliği mensubu ülkelerin siyasi liderleri, 7 yıllık bütçe (1.07 trilyon euro) yanına 750 milyar euro'luk hibe ve borç imkanı ekleyerek bir yandan ortak borçlanma kanalını açtılar, öte yandan sistemin içine fren mekanizması koyarak hibelerin aktarımını Komisyon’daki tartışmalara, üye ülkelerin toparlanma planlarının (2021-23) onayına, onaylanan plana sadık kalınması koşullarına bağladılar. Karar alma sürecinde çıkan ve çıkacak aksaklıklara karşın Yeni Nesil AB planı vadettiği öngörülebilirlikle birçoklarının beklentisini karşılamış duruyor. Fakat bu öngörülebilirlik küresel ekonomide yaşanan pandemi kaynaklı sorunların birden kaybolduğu ya da kaybolacağı anlamına gelmemeli. Küresel Güney ve bu ekonomik coğrafya içindeki Türkiye’nin durumu bu bağlamda örnekler teşkil ediyor. Ancak Türkiye’de muhalefet açısından buradan kendiliğindenciliğe savrulmak gibi bir yanlış yerleşiyor, kendiliğindencilik razı olunan güçsüzlüğün bahanesine dönüşüyor.

KÜRESEL GÜNEY’DE SORUNLAR

Finansman ihtiyacı bakımından daha az sorun yaşayan ülkelerde pandemi sırasında kamu harcamalarının oransal olarak başka ülkelere nazaran daha fazla arttığı biliniyor. Ancak konumları nedeniyle finansmana erişimleri her daim daha zor olan çok sayıda Güney ülkesi toplam hasıla ve istihdam kaybından ağır bir şekilde etkileniyorlar/etkilenecekler. Dolayısıyla ABD haricinde kapitalist merkezlerde ilk dalganın ekonomik olarak atlatılıyor olduğu düşüncesi güç kazanırken, bunun Güney’de bir karşılığı bulunmuyor.

Pandemi karşısında sağlık sistemini güçlendirmekten, sermayenin maliyetlerinin bir kısmını üstlenmeye kadar atılan her adım bütçe açıklarının artışını getiriyor. Haziran ayından itibaren küresel likidite koşullarındaki olumlu atmosferin etkisiyle finansmana erişim sorunlarının ağırlaşması engellendi. Hatta çok sayıda küresel Güney ülkesi para birimi mayıs ve haziran aylarında mart ve nisana göre değer kazandı. Ancak pandemi sırasındaki kayıpların, normal zamanlar dikkate alındığında bir kur krizine tekabül ettiği söylenilebilir. Merkez Bankası müdahaleleri, devlet bankalarının döviz satışları ve döviz alımının ağır vergilendirilmesiyle daha fazla değersizleşmeyi şimdilik durduran (ancak yurt içi yerleşiklerin yabancı para mevduatı miktarının haziran ayında yeni rekor kırması engelleyemeyen) ekonomi yönetimi dahi pandemi sırasında liranın toplamda yüzde 8’i aşan değer kaybına mani olamadı.

.

.

Kısacası petrole, turizme, madenciliğe dayalı ekonomileri bilhassa olumsuz etkileyerek küresel Güney’in bütününde mali durumu kötüleştiren pandeminin ilk dalgası sona erse, hatta bir tedavi geliştirilse dahi ekonomik etkileri uzun sürecek. Bütçe açıkları sona erse dahi sermaye oluşumunun aldığı darbe birikimin yavaşlamasına neden olacak. Tempolu birikim üzerinden gelecekle köprü kurulamayınca başta borç çevrim sorunları ve yabancı para cinsi borç olmak üzere ekonomik kırılganlıklar kendilerini daha açıktan gösterecek.

KORKULAN OLACAK MI?

Bu senaryonun dillendirilmesi ile, Türkiye’de küresel Güney’in geri kalanından kredi desteğiyle ayrışma uğraşının sonuçlarının yeni felaket ihtimallerini akla getiriverdiği görülüyor. Türkiye’de Merkez Bankası’nın ödünç alınmış rezervlerle kura müdahalesi ve kredi genişlemesi temposunun birkaç ay daha mevcut haliyle sürdürülmesi geçici ekonomik toparlanma sağlayabilir, ancak bilindiği üzere cari açık artışı ve finansman sorunlarını ağırlaştıracak olması nedeniyle bu yönelim kısa vadede ağır bir çalkantıya uzanabilir. Her engel karşısında kredi genişlemesi tepkisini veren ekonomi yönetimi pandemi sırasında aynı yöntemle Türkiye ekonomisindeki daralmayı sınırlandırmaya çalıştığı için, daha önceki girişimlerin zamanını biçimlendirdiği çalkantılar, örneğin 2018 kur krizi örnek olarak verilebilir. Hatta küresel finansal koşulların sıkılaşması öncesinde önlem amaçlı olarak aynen 2017 sonunda başladığı üzere Merkez Bankası’nın uzlaşmalı vadeli döviz işlemlerine girişmesi (20 Temmuz 2020) gibi önlemler bir cisim yaklaşıyor demeyi sanki gerekli kılıyor. Fakat burada bırakılan bir değerlendirme eksik olur:

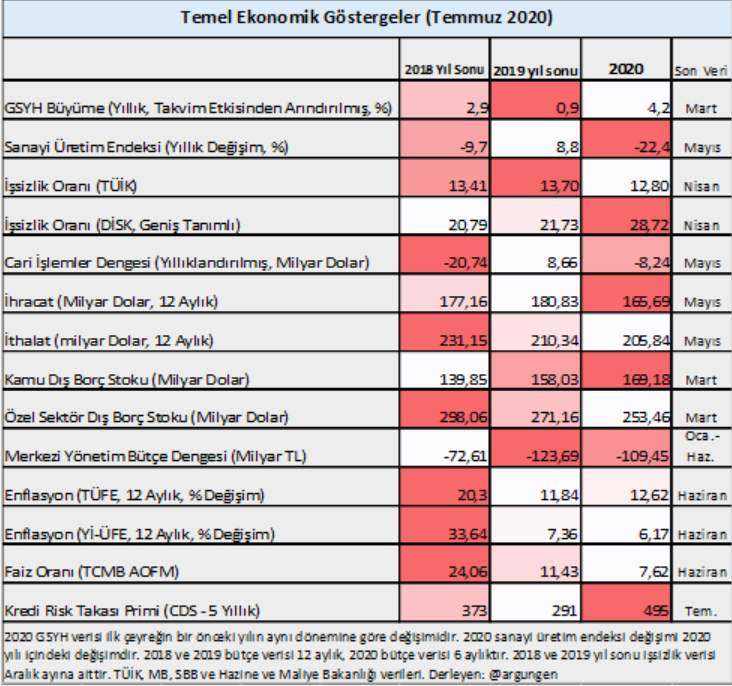

Bilanço ortada. Aşağıda bazı göstergeleri 2018 ve 2019 yıl sonu ile karşılaştıracak şekilde derledim (bugünün verilerinin 2018 ortası ve 2019 ortası ile karşılaştırılması da farklı bir sonuca götürmüyor). Türkiye’de 2018-19 krizi sonrasında başlaması beklenen zayıf toparlanmanın yerinde pandemi nedeniyle yeller esiyor. Krizin mirası arka planında yeni rejimin bilançosu makroekonomik bazı temel göstergeler açısından önemli bir değişime işaret etmiyor. Başarı olarak sunulanlar ya küresel Güney coğrafyasında benzer ülkelere nazaran bir başarısızlık durumuna (aşırı yüksek risk takası primi eklenmese dahi Güney’de en yüksek faiz oranlarından birisinin görülmesi) ya da toplanan veri nedeniyle yaratılan muğlaklıklara (tarihin en büyük istihdam kaybı nedeniyle manşet işsizlik oranının yüzde 12,8 ilan edilmesi) dayanıyor.

.

.

İsteyen bu göstergelere başka ekler yapabilir. Kişi başı gelirin 2006-07 seviyesine gerilemek üzere olduğu, yüksek borç stoku nedeniyle dış politikada bağımlılıkların artacağı, rant kanallarının aynı şekilde doludizgin akmaması nedeniyle iktidar bloku içinde yeni kavgaların çıkacağı, borç ödemelerini yapamayacak çok sayıda küçük işletmenin yeni bir iflas dalgasına yol açabileceği gibi tespitler geçerliliklerini koruyor. Yeni bir kur şoku ihtimalinin varlığını sürdürmesi de öyle. Ancak küresel finansal koşulların örneğin 2018’e göre farklı olduğunu da görmek gerek. Küresel Kuzey’de düşük faiz oranlarının 2022 öncesinde değişme ihtimali yok denecek kadar az. Bu nedenle küresel likiditede değişimler Türkiye ve aynı durumdaki ülkelere zaman zaman nefes aldırabiliyor. İkincisi finansman sorununun ağırlaşacak olmasıyla birlikte halen çok yüksek getiri sunarak borçlanan ve baskı aygıtlarıyla, idareimaslahatçılığıyla fark yaratabilen Türkiye’nin yeni rejiminin çeşitli uluslararası sermaye aktörleri ile pazarlıklarını bilmiyoruz. Kısacası, ortadaki sefalete bakıp, kestirmece çıkarımlara varmak yanlış olur.

Lakin, söz konusu yanlışa sıklıkla düşüldüğünü görüyoruz. Ne Kuzey’de ne Güney’de pandemi kaynaklı sorunlar bitti. Türkiye’nin sorunları da oldukları gibi duruyor. Ancak ekonomi yönetimlerinin esnekliğini görmemek, Türkiye’de de sezon finali bekler gibi nihai bir kriz beklemek giderek yerleşiyor. Borç kapanına savrulan hanelerin nasıl destekleneceğini, nasıl istihdam yaratılabileceğini, asalak sermayelerin nasıl vergilendirileceğini tartışmaktan kaçınmak bir tercih olabilir. Bu tercihi “zaten ekonomik olarak duvara tosladılar” diyerek meşrulaştırmak, karşısında durulan (zaman zaman nitelendirmekte sorun yaşadığım) yapının ömrünü uzatıyor. Türkiye’nin kriz yönetimi artık anlaşılmış olması gerektiği üzere öldürmüyor, süründürüyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI