Kuru yönetip, krizi havale etmek

Türkiye’de sermaye hareketleri serbestliği, istikrarlı kur ve para politikası bağımsızlığı hedeflerinin bir arada güdülmesi kaynaklı bir uzlaşmaz üçlü performansı değil; ekonomik yapının değişmediği arka planda yönetilen bir kur ile yüksek büyüme hedefi (dolayısıyla bir an önce işsizliğin azalması ve sorunlu kredilerin çözülmesi isteği) arasında uzlaşmaz hale gelebilecek bir gerilim izliyoruz.

2019 ilkbaharında daha somut bir şekilde üzerine karar alınmış ve yerleştirilmiş devridaim makinesi, küresel koşulların sunduğu destek sayesinde Türkiye’de işleyebiliyor. Halen döviz hesaplarında yeterli bir çözülme gerçekleşmemiş olsa da, Merkez’in içeride takas piyasasını derinleştirmesi ve devlet bankalarının da sıcak haberler ve jeopolitik gelişmeler nedeniyle gerçekleşen çıkışlarda sert bir elle müdahale etmesi yanı sıra küresel finansal sıkılaşmanın duraklaması sonucunda kur, Şubat başına kadar belirli bir seviyede tutulabildi.

Geçtiğimiz yılın bütününe ait ödemeler dengesi verileri de elimizde iken yabancı sermaye, ekonomik seyir ve gerilimler üzerine birkaç gözlemi aktarmaya çalışayım. 2019 yılında sıfıra yakın büyüme, iç talepte azalma ve bunların etkisiyle ithalatta gerileme görüldü. Sonuç dış ticaret açığının daralması. Bu açığın 2018 yılındaki 55 milyar dolar seviyesinden 2019 yılında 31 milyar dolar civarına gerilemesi ile birlikte 2019 yılında cari fazla verildi.

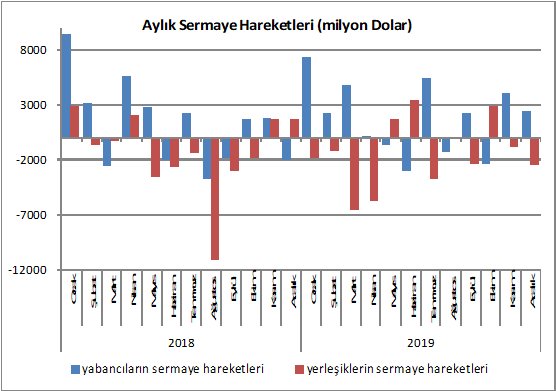

Peki veriler, biraz daha üzerlerinde durduğumuzda, başka bir şeyler söylüyorlar mı? Öncelikle döviz ihtiyacının azaldığını ve azalan ihtiyacın karşılanabildiğini gördük. Aşağıdaki grafikte aylık ödemeler dengesi verileri üzerinden yabancılar ve yerleşiklerin hareketlerinin toplam seyrini derledim. Yabancıların sermaye girişlerini görmek için yabancıların doğrudan yatırımlarını, portföy yatırımlarını, mevduat olarak buraya getirdikleri para ve verdikleri kredileri topluyorum. Toplam dış kaynak girişini takip etmek için yabancı ve yerleşiklerin sermaye hareketlerine kaynağı belirsiz döviz girişini de eklemek gerekiyor. Oldukça dalgalı seyreden dış kaynak girişinin Kasım ayında 1,1 milyar dolar, Aralık ayında 2,2 milyar dolar ile burnunu yukarı kaldırdığını görüyoruz. Ancak son haftalara yayılan gerginlik nedeniyle Şubat başında Türkiye’den yoğun çıkışlar gerçekleşti. Bu çıkışların içinde yer aldığı tabloları iki ay kadar sonra açıklanacak ödemeler dengesi verilerinde göreceğiz.

Biraz daha alt kalemlere baktığımızda, 2019 yılında yabancı yatırımda gayrimenkul ağırlığının korunduğunu, doğrudan yatırımların azaldığını ve fakat devam ettiğini, yabancıların buraya getirdiği paranın kısa sürede çıkabilecek bir nitelik taşıdığını, yerleşiklerin yurt dışına taşıdığı paranın da daha ziyade kısa vadeli olarak yurtdışına gittiğini anlıyoruz. Çıkan sonuç şudur: Erdoğan yönetiminin dengelenme olarak adlandırdığı süreçte sağlam adımlar atılmış durmuyor. Devlet erkanıyla birlikteyken sakınıyor olsalar da, ara malı ithalatına bağımlılığın azaldığını, yüksek teknoloji hamlesinin gerçekleştiğini ileri sürmek parazit sıfatını hak eden sermayedarlar ya da uzantıları açısından dahi mümkün değil. Bu gelişmeler ışığında kurun kontrol edilmesi yeni bir model inşa edildiği için değil düşük büyüme performansı ve devlet bankalarının müdahaleleri sayesinde, ayrıca küresel finansal koşulların desteğiyle gerçekleşiyor.

KURU TUTMAK ZORLAŞIR MI?

Türkiye’nin daha yüksek büyüme sergilediği bir konjonktürde, ithalatının hızla artması ve döviz ihtiyacının çoğalması karşısında bu mekanizmanın işlemeyeceğini söylemek mümkün. Ancak düşük büyüme, düşük açık, daha az döviz ihtiyacı koşullarında ya da bunlar olmasa da 2010-11’i aratmayacak bir küresel dolar bolluğu arka planında kur, Erdoğan yönetiminin orta vadeli programlarında öngördüğü seviyelerde tutulabilir. Jeopolitik gerginlikler ya da savaş arka planında tasarıların birkaç gün içinde değişmesi de elbette mümkün.

Peki, düşük büyümenin Türkiye’de kronik işsizlik sorununu daha ağırlaştıracağı, aynı zamanda yapılandırılmış ve ötelenmiş kredi geri ödemelerinin gerçekleşme ihtimalinin zayıflayacağı görülmüyor mu? Görülüyor ve bu, büyük bir gerilim kaynağı oluşturuyor. Ancak, Merkez Bankasının 19 Şubat’taki kararı ile sekiz aydır devam eden faiz indirimlerinin sonuna gelindiğini ve Türkiye’deki siyasi gerginlikleri yönetebilmek için kredi genişlemesini daha fazla teşvik etmenin 2017’dekine benzer (ancak küresel finansal koşullar değişmediğinde daha hafif biçimde) kırılganlıkları artırıcı etkisi olacağını tespit edebiliyoruz.

Türkiye’de sermaye hareketleri serbestliği, istikrarlı kur ve para politikası bağımsızlığı hedeflerinin bir arada güdülmesi kaynaklı bir uzlaşmaz üçlü performansı değil; ekonomik yapının değişmediği arka planda yönetilen bir kur ile yüksek büyüme hedefi (dolayısıyla bir an önce işsizliğin azalması ve sorunlu kredilerin çözülmesi isteği) arasında uzlaşmaz hale gelebilecek bir gerilim izliyoruz.

TAHRİBAT-I PİYASA

Türkiye’nin gündemini kaplayan, terör örgütünün “siyasi ayağı” kimlerden oluşuyor tartışmaları bir mahsuplaşma ancak bu tartışmalardan ziyade; sorunlu kredilerin temizlenmesi, son derece sınırlı da olsa uygulanmakta olan az sayıdaki sermaye kontrolünün işleyişi ve yakında yenilerini duyacağımızdan emin olduğumuz istihdam kampanyalarının tarihi zirvelerde dolanan işsizlik oranlarına etkisi nereye gidileceğini belirleyecek. Siyaset erbabı birbirlerinin boğazına sarılmış dursalar da, sürekli olarak gözleri kendi arkalarında işliyor görünen piyasada, yarattığı tahribatta ve bunun algılanışında.

Türkiye’de bir yanda siyaseten demokratikleşme projesi somutlaşamayan liberal restorasyon hazırlığı, diğer yanda güya dengelenmeyi sağlayacak ama yaptığı her şeyle aynı kredi döngüsüne girmeye meyleden ve kabuk bağlamaya çalışan keyfi mekanizmaları ile melez bir idare-i maslahatçılık bulunuyor. Kendi ön ayak oldukları 2020 başındaki kredi genişlemesinin yarattığı

“çılgınlığın” yeni bir dalgalanmaya dönüşmesinden kaygı duyan ve önlem arayışındaki siyaset yapıcılar ortalarda dolanıyor. “Ekonominin kırılganlıkları”nın geride bırakılması beklentisini dillendirenler, her şeyin yeniden baş aşağı gitmeye başladığı 2018 baharında yumuşak iniş, rekabet avantajı, normalleşme öngören yatırım raporlarındaki ruh haliyle gevezelik yapıyorlar. Bir haberle alt üst olacak ekonomik faaliyet ortamı için “kırılganlıklarını aşıyor” damgasını vurmak Türkiye’deki kalemşorların mahareti olsa gerek.

Anlaşılabileceği üzere geldiğimiz yerde dengelenme, düzen, model, tahkimat beklemek uygun değil. Değindiğim gerilimin daha yüksek büyüme tercihiyle aşılmaya çalışılması ve devridaim makinesinin yerini kriz dönme dolabının tekrar alması ihtimali azımsanmayacak ölçüde.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI