Merkez Bankası ne yapmak, nereye varmak istemektedir?

MB kararı sonrası özel ticari bankaların daha fazla kredi vermeye başladığını ve kredi talebinin arttığını görme ihtimalimiz mevcut. Ancak Erdoğan yönetiminin 2017’deki genişlemenin tekrarının yolunu döşemeye kalkması durumunda yeni şoklar görme ihtimalimiz de artacak.

Bağımsız bir Merkez Bankası olmadığı için belki de başlığı 'Erdoğan yönetimi ne yapmak nereye varmak istemektedir?' şeklinde değiştirmek gerekirdi. MB Başkanı'nın görevden alınması öncesinde başlayan faiz indirimi beklentisi son iki haftada kesinlik kazanmıştı. 100 baz puanla başlayan tahminler, Para Politikası Kurulu toplantısı öncesinde 400 baz puana kadar çıkmıştı. Dünkü toplantıda, temkinli davranma uyarılarına aldırmadan enflasyon görünümündeki iyileşme gerekçesiyle 425 baz puan indirim geldi.

Politika faizinin indirilmesi, kredi faizlerinin düşmesi ekonomik faaliyetin canlanması ve bu iktidarın temeline dökülmüş kredi çimentosunun yenilenmesi için önem taşıyor. Hatırlanacağı üzere yeni kredi genişlemesi için kampanyalar düzenleyen, devlet bankalarını seferber edenler istedikleri sonucu alamadılar, üstelik 2019 yılı ilk altı ayında necip Türk milleti fertlerinin 19 milyar dolar, şirketlerinin ise 5,3 milyar dolar alımla döviz istiflemesi bütün hesapları alt üst etti.

Mevcut iktidarın düşünce akışı şöyle: Kredi genişlemesi gerek. Bunu sağlamak için piyasa faizlerinin hızla inmesi gerek. Bunun için de Merkez Bankası'nın piyasayı fonlarken uyguladığı faizin düşürülmesi gerek.

Peki, Merkez Bankası'nın dünkü politika faiz indirimi işlerin normale dönmekte olduğunu mu gösteriyor? Nedir bu normal?

İŞLER NORMALE Mİ DÖNECEK?

Türkiye’de herhangi bir alanda normal diye nitelenebilecek bir mekanizma ya da pratik kalmamışken, anayasa askıdayken para politikası ya da ekonomi yönetimi alanında normale dönüş beklentisini anlamak zor. Bu piyasa körlüğüyle krizi az tahribatla atlatmak da zor.

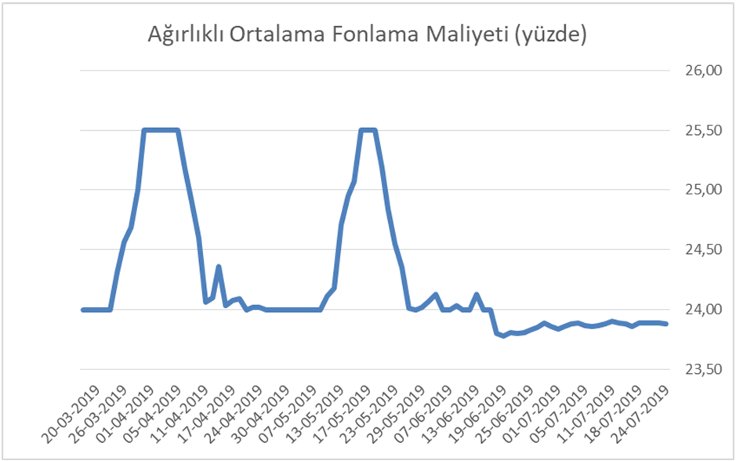

Öncelikle teknik gibi görünse de hatırlatılması gereken unsur, Türkiye’de politika faizinin uzunca bir süredir temel faiz göstergesi olarak görülmemesi gerektiği. Politika faizi belirli bir seviyede görünürken MB fonlama stratejisi değişebiliyor. Mart sonu (rezerv skandalı) ve mayıs başında (İBB Başkanlık seçimi iptali) haftalık ihalelerin açılmamasıyla faiz 25,5’e yükseltilmişti. Piyasa yapıcılar için yüzde 23’le fonlama ise haziran ortasından itibaren ortalama faizi düşürdü. Görünüşte politika faizi yüzde 24’te iken gerçekleşen bu oynamalar gözden kaçırılmamalı. Fonlama kompozisyonunu değiştirerek MB’nin politika faizinin daha üstünde ve nadiren altında bir ortalama faizle piyasayı fonladığı aşağıdaki grafikten görülebilir.

Fakat MB’nin manevra alanı oldukça dar. Rezerv erimesi yanı sıra, takas işlemleri kaynaklı kırılganlık devam ediyor. 2000’lerin “normal”i sayılan, güçlü rezervler ve piyasayı yönlendirme konusunda alana/araca sahip MB görünürde yok.

.

.

ENFLASYON DÜŞECEK Mİ?

Önümüzdeki haftalarda temmuz ayındaki görev değişikliği ve faiz kararını bir dönüm noktası olarak sunmaya kalkan sayıklamalar görebiliriz. Ancak vergi indirimlerinin kaldırılması nedeniyle enflasyon temmuz ayında gerileme eğilimine ara verecek. Yeni bir şok olmazsa ağustostan itibaren görülecek düşüş sonbaharda hızlı bir düzelme görüntüsü sergileyecek. Aslında fiyatların düştüğünü değil, sadece fiyat artış temposunun yavaşladığını göreceğiz.

Yıllık enflasyon rakamlarının bir lunapark treni gibi eğimler çizmesini beklemek uygun: Sonbaharda fiyat artış temposunun gerilemesi ve fakat yıl sonunda çok hızlı bir yükseliş artık daha olası. Vergi düzenlemeleri ve 2018 yılında görülene benzer sopayla enflasyon indirme tecrübeleri görülmezse, baz etkisinin geride kalması, mevsim etkisi ve MB’nin ihtiyat akçesine el konulması sonrasında bu paranın bir şekilde devletin tüketim harcamalarında yolunu bulmasıyla enflasyonun kış aylarında tekrar yükselişe geçtiğini göreceğiz.

KREDİ MUSLUKLARI AÇILACAK MI?

Türkiye’de bankacılık sektörünün fon kaynaklarından döviz kurunun seyrine, vatandaşın tasarrufunu bankalara TL olarak yatırma niyetinden elbette sermaye akımlarına kadar birçok etken kredi kanalının ne kadar açıldığını, ne ölçüde bir kredi genişlemesi yaşandığını gösterecek.

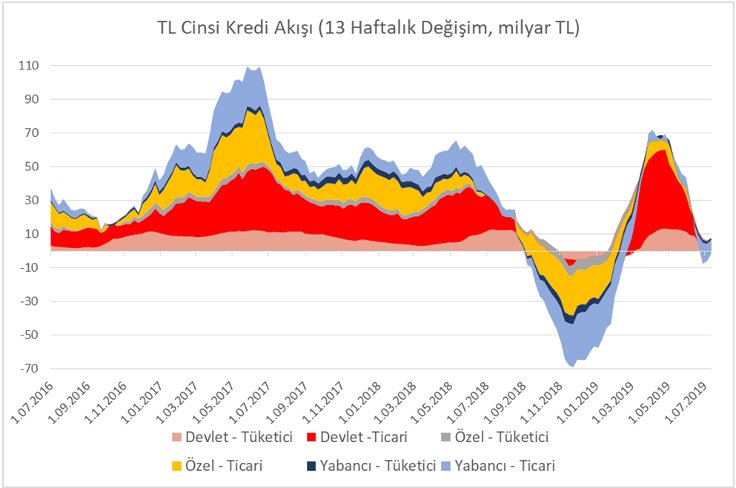

İBB Başkanlık seçimlerinin yenilenmesi kararından iki hafta sonra ortalama ihtiyaç kredisi faizinin yüzde 30’a, ortalama ticari kredi faizinin de yüzde 28’e dayandığını ve son beş ayın en yüksek seviyesine yükseldiğini gördük. Haziran ve temmuzda küresel koşulların tekrar değişimi ile hem tahvil piyasasına girişler görüldü, hem de kredi ve mevduat faizleri gerileme eğilimine girdi. Ancak kredi genişlemesi yine de durma noktasına geldi (bkz. aşağıda gösterdiğim, TL cinsi kredi akışı).

Son iki ayda görülenler, piyasa faizlerinde düşüş eğiliminin hemen kredi canlanması yaratamayabileceğine dair bir hatırlatıcı. MB kararı sonrası özel ticari bankaların daha fazla kredi vermeye başladığını ve kredi talebinin arttığını görme ihtimalimiz mevcut. Ancak Erdoğan yönetiminin 2017’deki genişlemenin tekrarının yolunu döşemeye kalkması durumunda yeni şoklar görme ihtimalimiz de artacak. Bizzat Erdoğan iktidarını son 17 yılda defalarca berkitmiş olan kredi mekanizması AKP’nin arzu ettiği şekilde işlemeyebilir. Faiz indirimi kredi genişlemesini garanti altına almıyor, yol döşüyor.

.

.

DÖNME DOLAP

Ünlü bisikletçi Laurent Fignon’un otobiyografisine başlarken yazdığı cümlelerle toparlayayım:

- Aaa, sizi hatırlıyorum. Tour de France’ı sekiz saniyeyle kaybeden sizdiniz!

- Hayır, bayım, ben turu iki kez kazanan kişiyim.

Fignon 1989’da kaybettiğinde, artık önceki “zaferleri” hatırlanmaz olur. Onca etap birinciliği, onca başarı değil, son turda farkla gelen sekiz saniyelik yenilgi herkesin aklına kazınır.

Erdoğan yönetimi daha önceki kredi hamlelerinin başarısıyla değil, sonuncunun yarattığı hezimetle hatırlanacak. Fakat mevcut modelin alternatifini tasavvur edemeyenler sorunu krize yol açan programlarda değil uygulayıcıda bulmaya devam ediyor.

MB bağımsızlığı da, para politikası tartışması da buradan ayrı ele alınabilecek şeyler değiller. Merkez Bankaları siyasetten muaf kurumlar değiller. Hiçbir zaman kararları siyasetten bağımsız olmamıştır. Türkiye’de 2001 sonrası yasal çerçevenin getirdiği “bağımsızlık” işleyiş ve kadro politikaları bakımından bir özerklikti. 2014’ten bu yana böyle bir “bağımsızlığının” da kalmadığı daha net bir şekilde görülen MB, Erdoğan yönetiminin hedefleri doğrultusunda hızlı bir toparlanmanın zeminini hazırlamak istiyor. Ancak o yol oldukça engebeli. Türkiye GSYH’sinin yüzde 70’ine ulaşmış finansal olmayan şirket borcunun nasıl çevrileceği ve nasıl yapılandırılacağı bilinmiyor. Türkiye’deki son krizin nedeni olarak tespit edilebilecek çok sayıda unsur varlığını koruyor.

2000’lerin “normali”, otoriterliğin ve emeği örgütsüzleştirerek tabi kılma yöntemlerinin temel dayanağı olan kredi öncülüğünde büyüme, bugün patinajı geride bırakamıyor. Fakat önceki dönemin ve kredi hamlelerinin etkisi aşikâr: Piyasa körlüğü ve sürekli eskiye dönme isteği daha fazla otoriterleşmeyi destekleyen modele olan aşkı ebedi kılıyor. Kanımca hem otoriter iktidar hem de liberal iktisatçılar ekonomi-siyaset ilişkisi konusunda farklı değerlendirmelere karşın bizi ironik bir dönme dolap oyununa tekrar çağırıyorlar. Daha önceki turları kazanmış olsa da ilkinin acelesi ve kaybetmek istemediği milyonlarca destekçisi var. İkinci grubun acelesi olmayabilir ama alternatifi de bulunmuyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI