Devlet harcar mı, harcarsa da bizi kurtarır mı?

FED faiz artışlarında bir süreliğine duraksama işareti verince küresel koşullarda dönüşüm beklentisi ve Türkiye’ye sermaye girişi yoğunlaştı. Türkiye sermayedarlarının aklından geçen soru şubat başında billurlaştı: “Uluslararası sermayenin akışı, kredi kanalının işler hale gelmesi, faizlerin düşüşü ve toparlanma dizgesi başladı mı?”

Ortalama haftada bir “bahar geliyor” açıklamaları yayımlanmaya devam ededursun, Türkiye’nin krizinin ne kadar devam edeceği belirsizliğini koruyor. Tartışmaya katkı sunan bir çalışma, TEPAV Ekonominin Seyir Defteri serisinde Fatih Özatay ve Güven Sak imzasıyla ve “Maliye Politikasında Manevra Alanı Var mı?” başlığıyla yayımlandı. Çalışmanın temel sorusunu maliye politikası olanaklarının kullanımıyla Türkiye’deki krizin etkisinin nasıl azaltılabileceği oluşturuyor. Bir başka ifadeyle yapısal dönüşüm gerçekleştirilene kadar zaman kazanmak üzere nasıl bir politika seti tercih edilmeli, özel olarak da kamu harcamaları ne kadar artırılmalı ki Türkiye’nin deneyimlediği ekonomik tahribat azaltılsın sorusu.

Farklı senaryoları ele alan araştırmacılar aralarında Türkiye’nin de bulunduğu ülkelerde 2008 çöküşü sırasında harcama artırma tepkisinin verildiğini hatırlatıyor, kriz etkilerini azaltmak için bu yolun uluslararası finansal kuruluşlar tarafından da önerildiğini belirtiyorlar. Ama harcamaları artırmak devlet borcunun artışı anlamına da geliyor ve ilelebet tercih edilebilecek bir yol değil. Bu durumda ne zaman durmalı sorusunun cevabı verilmeli.

TÜRKİYE İÇİN SINIR VAR MI?

Devlet borcunu simgeleyen tahviller o ekonomide elde edilecek gelirin devlet tarafından el konulan bir kısmının uzlaşılan koşullarda kreditöre aktarılacağına dair birer taahhüt. Hiçbir ülke için önceden bilinen bir borç sınırı net olarak tarif edilemiyor. Her borç ilişkisinde olduğu üzere borç veren ile alanın koşulları ilişkinin seyrini belirliyor. Örneğin para zaten tahsil edilemeyeceği için Yunanistan'ın borcunun yarısından fazlası 2012’de silinmek zorunda kalmıştı. İtalya ise devlet borcu GSYH’ye oranı yüzde 130’u aşmış bir ülke olarak borç çevirmeye yine de devam edebiliyor. Borçlunun kapasitesi çevrimde belirleyici etkenlerden. Bu nedenle Türkiye’de devlet borcunun GSYH’ye oranının örneğin yüzde 50’lere ulaşması çok yüksek bir faiz dışı fazla ile kemer sıkma politikasını kreditörlerin gözünde kaçınılmaz hale getiriyor. Tekrarlamak gerekirse net bir sınır belirtmek mümkün değil. Ancak aralarında Türkiye’nin de bulunduğu gelişmekte olan ülkelerin bir noktayı aştıklarında borçlarını çevirmelerinin giderek daha zor hale geleceği öngörülebilir. Bu olgunun altında uluslararası iş bölümünde alt basamaklarda yer alan ülkelerde borç çevriminin sürekliliğinin sağlanmasının daha zor olması; başka bir ifadeyle riskin fazlalığı ve vaat edilen getiri oranının artması nedeniyle devletin elde ettiği geliri aktarmasının giderek zorlaşması yatıyor.

Nihayetinde doğrudan siyasi bir konudan bahsediyoruz. Devlet toplam gelirin ne kadarına el koysun, ne kadarını hangi koşullarda kreditöre aktarsın gibi sorular gündemde. Öyleyse durgunluğa karşı verilecek harcama tepkisinin net bir sınırı olması gerektiği ancak teknisist bir konumdan ileri sürülebilir. TEPAV çalışmasında da söz konusu “sınır”, “genişlemeci maliye politikası borç sınırı” kavramı ile karşılanmış. Farklı senaryolarda Türkiye için yüzde 36 ila 46 oranında değişen sınırlar öngörülmüş (Türkiye’de bugün genel yönetim borç stoku 1 trilyon 167 milyar TL, GSYH’ye oranı yüzde 32,6, son veri 2018 yılı 3. çeyrek). TEPAV çalışması, genişlemeci maliye politikasının borç sınırı Türkiye için fazla ötelerde olmasa da maliye politikası ile para politikası arasında eşgüdüm sağlanması durumunda hatırı sayılır ölçüde bir manevra alanı olduğu sonucuna varıyor. Yazarların deyimiyle “disiplinli mali disiplinsizlik” işe yarayabilir.

Ama asıl soru baki: Siyasi olarak bu tercih edil(ebil)ir mi?

SİYASİ HEDEFLER, PROJELER?

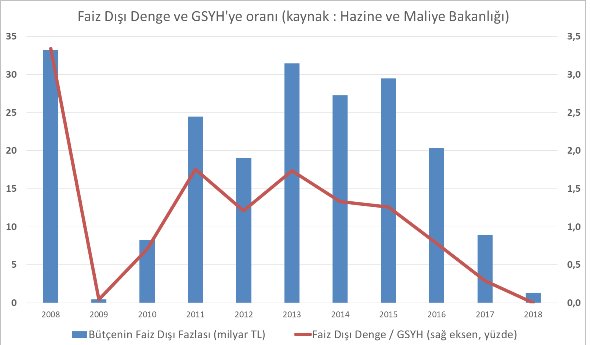

Borç sınırı tartışmasında hem küresel finansal koşullar hem de siyasi hedefler göz önünde bulundurulmalı. Küresel koşullar elvermezse borç oranı ekonomiyi yönetenlerin aldığı kararla değil, GSYH düşüşü deneyimlendiği için artabiliyor. Ekstra bir genişleme tepkisi ise, Türkiye göz önünde bulundurulduğunda, düzenli olarak hesap verilen uluslararası yatırımcılar nezdinde (en hafif tabirle) hoş değil. Kısmen Türkiye borcun faizini ödemek için yeni borç almak zorunda kalacağı bir noktaya doğru savrulduğundan (bkz. aşağıdaki grafik), kısmen de Mayıs ve Eylül 2018’de uluslararası yatırımcılara verilen taahhütler nedeniyle Yeni Ekonomi Programı bu kapıyı baştan kapatmaya çalışmıştı.

.

.

Diğer siyasi unsur AKP’nin kadrolarını ilgilendiriyor. Hem devlet harcamalarının planlı bir şekilde artırıldığı, hem de uygun faiz tepkisinin verildiği bir dönem ekonomik daralmanın zamana yayılarak hafiflemesini getirebilir. Cumhurbaşkanı etrafındaki kadrolar ve AKP’nin tepesindeki isimlerin yönetim pratiği sistematik anlamda böyle bir müdahaleyi olanaksız kılıyor. İşler tamamen sarpa sardığında baskının eşlik ettiği ağır bir kemer sıkma programının uygulanmasının daha yüksek bir olasılık olduğunu bu nedenle söyleyebiliyoruz. Sonuç debelenmenin devam etmesi. Tasarruf vaadinde bulunulması ancak plansız bir şekilde ve şirketlere destek için devlet harcamalarının artması.

BORÇ SİYASİDİR, KRİZ YÖNETİMİ DE ÖYLE

Kumar bağımlılarının masaya oturma ısrarındakine benzer bir şekilde bir kez daha sorunları ertelemeye oynayanlar, bugün kazanabileceklerini düşünüyor. FED faiz artışlarında bir süreliğine duraksama işareti verince küresel koşullarda dönüşüm beklentisi ve Türkiye’ye sermaye girişi yoğunlaştı. Türkiye sermayedarlarının aklından geçen soru şubat başında billurlaştı: “Uluslararası sermayenin akışı, kredi kanalının işler hale gelmesi, faizlerin düşüşü ve toparlanma dizgesi başladı mı?”

Söz konusu dizge, eğer başladıysa, yeni kur ataklarını, yeni kredi çöküşlerini engelleyecek değil. Ama hem Erdoğan yönetiminin, muhalefetin yetersizliği durumunda birkaç sene daha istediğini yapabilmesini sağlayacak hem de büyük ölçekli sermaye için yönetilebilir bir süreç ortaya koyacak. 2019’un ikinci yarısında işverenlere bahar vaat eden bu anlatı, kredi yapılandırmaları ile sorunların ertelenebilmiş durmasından gücünü alıyor.

Zaten sorunun düğümlendiği nokta burada: Söz konusu ekonomi yönetimi olunca “teknik” doğru bulunmuyor. Siyaseten kimin başta olduğu, kimden alınıp kime verileceği ve kimin sözünün geçeceği her zaman, her şeyden önce geliyor. Alternatif koyamazsanız, en ağır kriz dahi bedeli milyonlara ödetilerek yönetilebiliyor. Devlet borcu plansız biçimde, disiplinli bir yönelim olmaksızın ve manevra alanı bulunmasa da artıyor.

Nihayetinde hepimizin finanse ettiği 2019 bütçesine 117 milyar lira faiz harcaması kalemi boşuna mı kondu?

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI