Şok faiz artışı, batık krediler ve iflas ertelemeleri

Döviz krizi nedeniyle firmaların döviz borçlarının TL değeri, kayıtlı sermayelerinin üzerine çıkmış durumda, yani fiili olarak bu firmalar batık. Bu durumda bankaların bu batık firmalara yeni kredi açması çok zor. Yapılan bu düzenleme ile batık firmalara 2023 sonuna kadar, bu kur zararının bilançolara yansıtılmaması imkanı veriliyor.

2013 yılı, pek çok açıdan yakın dönem Türkiye için bir dönüm noktası idi. AKP’yi 2002’den beri şaşmadan iktidara getiren neoliberal popülist modelin krizi 2013’te başladı. Ekonomik büyüme yavaşlama yoluna girdi, neoliberal popülizmin alamet-i farikalarından olan finansal içerilme durdu, gelir artmadan harcamaların artabilmesi ‘mucizesinin’ yaldızları dökülmeye başladı. Kısacası ‘büyü’ bozuldu. Yani, aslında 2013’te tıkanan model, o tarihten itibaren bir ‘zombi’ olarak varlığına devam ediyor.

Aşağıdaki verilerden de görülebileceği gibi, 2016’da bir darbe teşebbüsü olmasaydı dahi, ekonomik zorluklar yoğunlaşacaktı. 2016’nın üçüncü çeyreğinde yaşanan daralma, 2017 referandumunu ve sonrasındaki seçimleri kazanmaktan başka seçeneği olmayan mevcut iktidar açısından alarm niteliğindeydi. İktidarı garantilemek için yaratıcı seçenekler devreye sokuldu ve bir ‘geleceğe kaçış’ planı uygulamaya kondu.

Şimdi geleceğe kaçış öncesine, yani 2016’ya dönüyoruz. Ama iki farkla. İlki siyaseten rejim değişimi hedefine ulaşmış bir iktidar var artık. İkincisi, iktisadi olarak, ilkinin maliyeti nedeniyle ekonomi 2016’dan çok daha kötü bir durumda. İki veri (1) ile gidişatı değerlendirip, konuyu geçtiğimiz hafta sonu yapılan ‘teknik iflasların’ 2023’e kadar ertelenmesi düzenlemesine getirerek, şok faiz artışının olası sonuçlarına değineceğim.

FİNANSAL İÇERİLMENİN SINIRI

Geçtiğimiz haftalarda, neoliberal popülizmin krizinin faizlerin artması ile ilişkilendirilebileceğini ileri sürmüştüm. Gerçekten de düşük faiz, Erdoğan yönetimini ayakta tutan en önemli ekonomik faktörlerden biri idi. Faizleri artırmama yönündeki bu denli büyük ısrarın arkasında bu bilgi yatıyor.

.

.

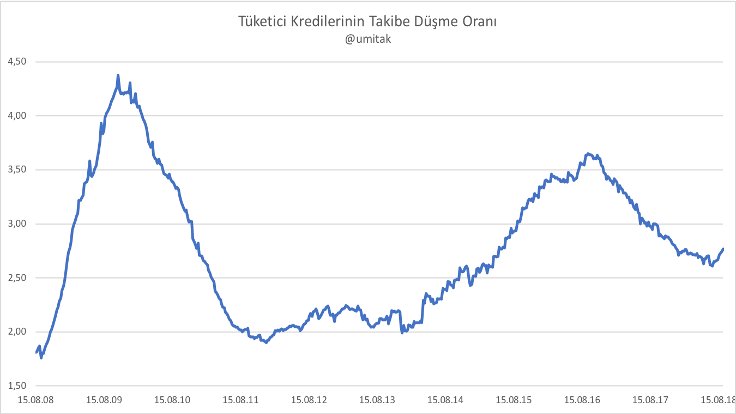

BDDK, Haftalık Bülten’deki verilere dayanarak hazırladığım yukarıdaki grafikte görülen tüketici kredilerinin takibe düşme oranına baktığımızda, 2008 krizinin etkilerinin 2009 yazından itibaren azalmaya başladığını ve 2010-2013 arası, düşük faizin etkisiyle müthiş bir canlılığın gerçekleştiğini görüyoruz. Ticari kredilerden farklı olarak, tüketici kredisindeki batık oranı 2013 sonrasında artmaya başlıyor ve ticari kredilere benzer şekilde 2016’da zirve yapıyor.

2016 sonrasında, tıpkı ticari kredide olduğu gibi, iktidarın ‘geleceğe kaçış’ planının bir parçası olarak tüketici kredisinde de batık oranı düşüyor. Seçim sonrasında batık oranın hızlanmaya başladığını görüyoruz. Önümüzdeki dönemde bu trendin sert bir şekilde yukarı yönlü devam etmesi beklenebilir. Tüketici kredisi ve bireysel kredi kartı, neoliberal popülist modelin en önemli bileşenlerinden biri olan finansal içerilmenin iki ayağı idi. Bu alanda yaşanan tıkanmanın etkisi, özellikle alt sınıflar için döviz krizinin etkisinden çok daha önemli.

KÜÇÜK SERMAYE İÇİN KRİZ ÇOKTAN BAŞLADI

İkinci grafiği yine BDDK, Haftalık Bülten’deki verilere dayanarak hazırladım. Burada, genellikle küçük ve orta ölçekli sermaye kesimlerinin ve esnafın yaygın olarak kullandığı taksitli ticari kredilerin takibe düşme oranının zaman içindeki değişimi görülüyor. Grafikten takip edilebileceği gibi, 2008 krizinin etkileri bir yıl sonra, 2009 yazından itibaren hızla azalmaya başlamış. 2011-2014 arasında ise düşük faizin nimetlerinden yararlanan bu sermaye kesiminin kriz öncesi görece rahat döneme döndüğü görülüyor.

Ancak 2014’ün sonundan itibaren tablo değişiyor, 2016’nın üçüncü çeyreğine kadar batık kredi oranı istisnasız bir şekilde artmayı sürdürüyor. 2016 sonunda uygulamaya konulan Kredi Garanti Fonu uygulaması, tam anlamıyla bir kurtarma operasyonu işlevi gördü. Zamanın Başbakanı Binali Yıldırım’ın ifadesiyle, bu operasyonla en az 30 bin firma kurtarıldı. Geleceğe kaçış planının en önemli bileşeni olan KGF kredilerinin etkisi 2017’nin yaz aylarından itibaren yeniden yavaş yavaş azalmaya başlıyor. Ancak 24 Haziran 2018 seçimlerinden sonraki haftadan itibaren batık kredi oranı dramatik bir şekilde artmaya başlıyor.

.

.

Geçtiğimiz hafta yapılan şok faiz artışını, yukarıdaki tabloya eklediğimizde, taksitli ticari kredilerde takip düşme oranının, yani batık kredilerin hızla artacağını öngörebiliriz. Şok faiz artışının yan etkileri, zaten çoktan başlamış olan ekonomik daralmayı, daha da derinleştirmek olacak. Şok faiz artışından en çok etkilenebilecek kesimlerin başında TL ile borçlanmak zorunda olan, küçük ölçekli sermaye kesimleri gelmekte. Ekonomi yönetimi, bunun bilincinde olduğundan, bu kesimlerden gelen talepleri anında yerine getirmeye çalışıyor.

2023'E KADAR İFLAS ETMEK YASAK!

Sözü, geçtiğimiz hafta sonu yapılan bir düzenlemeye getirmek istiyorum. 15 Eylül 2018 tarihli ve 30536 sayılı Resmi Gazete’de yayımlanan bir Teblğ’e konulan geçici ek madde şöyle:

“1/1/2023 tarihine kadar, Kanunun 376 ncı maddesi kapsamında sermaye kaybı veya borca batık olma durumuna ilişkin yapılan hesaplamalarda, henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkı zararları dikkate alınmayabilir.”

Bu düzenlemenin nasıl yapıldığının arka planını ise, Gaziantep Sanayi Odası başkanı Adnan Ünverdi’den öğreniyoruz:

“… teknik iflas konusunda Danışma Kurulu Başkanımız Sayın Abdulkadir Konukoğlu ve Meclis Başkanımız Sayın Adil Sani Konukoğlu'nun Cumhurbaşkanımız Sayın Recep Tayyip Erdoğan ve Hazine ve Maliye Bakanımız Sayın Berat Albayrak ile gerçekleştirmiş oldukları görüşmeler sonuç verdi ve kur farkından doğabilecek mağduriyetlerin giderilmesine yönelik yeni bir düzenleme yapıldı.”

Bunun anlamı şu: Döviz krizi nedeniyle firmaların döviz borçlarının TL değeri, kayıtlı sermayelerinin üzerine çıkmış durumda, yani fiili olarak bu firmalar batık. Bu durumda bankaların bu batık firmalara yeni kredi açması çok zor. Yapılan bu düzenleme ile batık firmalara 2023 sonuna kadar, bu kur zararının bilançolara yansıtılmaması imkanı veriliyor. Bunun ne önemi var diyebilirsiniz. Buradaki esas konu, bu firmaların krediye erişimlerinin sürmesini sağlamak. Yani yapılan bir çeşit, süreli sicil affı. Bu düzenleme, eğer bir değişikliğe uğramadan uygulamaya geçerse, batık firmaların riski bankacılık sektörüne aktarılmış olacak.

Daha ağustostaki kur şoklar yaşanmadan, 30 Temmuz’da Ankara Sanayi Odası Başkanı Nurettin Özdebir konuyu şöyle özetlemişti:

“Türkiye ekonomisi öyle bir hale geldi ki işletmelerimizden çoğu Türk Ticaret Kanunu’na göre batık durumda. Varlıklarından daha çok borçları var. Hayatta kalabilmeleri için iş yapabilmeleri, bunun için de piyasanın hareketlenmesi lazım.”

MALİYETİ KİM ÜSTLENECEK?

Konunun, kur zararının nasıl muhasebeleştirilmesi gerektiği ya da hangi kur üzerinden hesaplama yapılması gerektiği gibi teknik boyutları var, bunlara girmiyorum. Bu yazı açısından önemli olan, bu düzenlemenin krizin gidişatı ve ekonomi yönetiminin tercihleri açısından ne anlama geldiği. Bu açıdan bakıldığında son düzenleme, krizin maliyetinin kim tarafından üstlenileceği ile ilgili önemli bir karar. Bu konuya daha önce değinmiş ve başından beri farklı sermaye fraksiyonları arasında bir koalisyon olarak kurulan ekonomi yönetiminin, artık bu koalisyonu sürdürmekte zorlandığına işaret etmiştim. Zira koalisyonun harcı ekonomik büyümenin nimetlerinden faydalanmaktı. Konu kâr paylaşımı değil de maliyeti bölüşmek olduğunda, ekonomi yönetiminin işi, öncesine göre zorlaşıyor.

Geçtiğimiz hafta yapılan şok faiz artışı, enflasyonu düşürme hedefi yanında, olası bir bankacılık krizinin önleme amacını güdüyordu. Zira firmalar döviz biçimindeki borçlarını genellikle Türkiye’deki bankalardan aldılar. Döviz krizi nedeniyle TL’nin değersizleşmesinin sürmesi, bu firmaların borçlarını ödeyememelerine, bu ise ciddi bir bankacılık krizi riskine neden olabilirdi. Eğer şok faiz artışı ile TL’deki değersizleşme önlenebilirse, bankacılık krizi riski ertelenebilir.

Ancak, meselenin bir diğer yanı, şok faiz artışının, özellikle TL ile borçlanan küçük ve orta ölçekli sermaye kesimleri için tam bir yıkım getirecek olmasıdır. Hafta sonu yapılan ‘teknik iflas’ ertelemesi düzenlemesi, bu yıkımı bir ölçüde hafifletmek, firmaların halen krediye erişiminin devamını sağlamak üzere yapılmış bir düzenleme. Ancak firmaların krediye erişimi olsa da, bu düzeydeki ticari kredi faizi ile operasyonlarını sürdürmeleri bir mucize olur. Kısacası, ekonomik kriz son hızla ilerliyor. Ekonomi yönetimi, krizin peşinden koşarak, siyaseten kendisi açısından en az maliyetli olan seçenekleri uygulamaya çalışsa da, şimdilik görünen yapısal krizin ekonomi yönetimini önüne katıp sürüklediği.

(1) Bu verileri, Oğuz Ekol’un Twitter’da paylaştığı grafikten hareketle hazırladım, yardımı için kendisine teşekkür ederim.

Ümit Akçay Kimdir?

Doç. Dr. Ümit Akçay, 2017 yılından bu yana Berlin Ekonomi ve Hukuk Okulu’nda (Berlin School of Economics and Law) ders vermektedir. Daha önce İstanbul Bilgi Üniversitesi, ODTÜ, Atılım Üniversitesi, New York Üniversitesi ve Ordu Üniversitesi’nde çalışmıştır. Akçay, Finansallaşma, Borç Krizi ve Çöküş: Küresel Kapitalizmin Geleceği (Ankara: Notabene, 2016) kitabının ortak yazarı; Para, Banka, Devlet: Merkez Bankası Bağımsızlaşmasının Ekonomi Politiği (İstanbul: SAV, 2009) ile Kapitalizmi Planlamak: Türkiye’de Planlamanın ve Devlet Planlama Teşkilatının Dönüşümü (İstanbul: SAV, 2007) kitaplarının yazarıdır. Akçay, güncel olarak, yeni otoriterliğin ekonomi politiği, büyüme modellerinin ekonomi politiği, merkez bankacılığı ve finansallaşma konularıyla ilgilenmektedir.

Merkez Bankası, sınıf mücadelesinin merkezinde 11 Nisan 2024

2023 ve 2024 seçimleri karşılaştırması: Halkın kemerini sıkan kaybetti 04 Nisan 2024

Faiz artışları neyin göstergesi? 28 Mart 2024

Merkez Bankası'nın sınavı yeni başlıyor 21 Mart 2024 YAZARIN TÜM YAZILARI