Birden fazla cephede kredi arayışı

OHAL döneminde belirgin hale gelen devlet destekli kredi genişlemesi döneminin sonuna geldik ve bankacılık sektörü Türkiye’deki şirketlere ve hane halkına uygun koşullarda kredi açacak durumda değil. Ağustosta özel bankaların kredi büyümesi durdu, hatta daralma başladı.

Türkiye’nin kur krizi henüz tamamına ermemiş olsa da sanki klişelerle dolu bir oyunun son sahnesine atlayıvermiş durumdayız. TOBB Ticaret ve Sanayi Odaları Konsey Başkanı’nın şirketlerin borcunun 81 milyon Türkiye vatandaşının borcu olduğunu ilanıyla birlikte geriye bir şey kalmadı. Bundan sonrası fiyat artışını eksik gösterme telaşındaki TÜİK’in bayram operasyonu ile ağustos sonu fiyat tespitlerini erkene alması ve 3 Eylül’de açıklanan son yıllık enflasyon rakamını yüzde 18’in altına indirmesi gibi acıklı sahneler eşliğinde ilerliyor.

Artık krizin maliyeti hesaplanıyor ve AKP kadroları ile tepedeki politikacı zümresi için stagflasyon (ekonomik durgunluk ve yüksek enflasyon) geçici olarak kabul edilebilir bir seçenek olarak beliriyor. 2019’da reel sektörün kurumuş kredi kanallarının tazelenmesi kadar, yeni ihdas edilen rejim biçiminin siyasi anlamda yeni bir plebisit olarak örgütlenecek yerel seçimlerde kredi tazelemesi de bekleniyor. Krizin karşısında faşizan uygulamalar kadar hem yatırımcılar hem de AKP tabanı açısından, ama daha ziyade ve giderek yatırımcılar açısından inanç tazeleyici önlemler göreceğiz. Bu salınım aylarca değilse de yeni bir hızlı değer kaybı episoduna kadar devam edecek.

DÖNEMİN SONU, DÖNEMİN BAŞI

OHAL döneminde çok belirgin hale gelen devlet destekli kredi genişlemesi döneminin sonuna geldik ve bankacılık sektörü Türkiye’deki şirketlere ve hane halkına uygun koşullarda kredi açacak durumda değil. Ağustos ayında özel bankaların kredi büyümesi durdu, hatta daralma başladı. “Türkiye İçin Kazanç Vakti” kampanyasında olduğu üzere en üst düzey gelir grubunun bir altında yer alanlara gösterilen yatırım fırsatları kur krizinden en fazla etkilenecek inşaat sektörünün sorunlarını çözmekten uzak. Başarı olarak sunulan kampanya kapsamında bir haftada 1500 satış rakamı ayda 50 binden fazla ilk satışın gerçekleştiği sektör açısından kuruyan göle bir damla eklemek anlamına geliyor.

Türkiye’de 2002 sonrasında kısa kesintilere karşın süreklilik arz eden ve bazı dönemlerde yoğunlaşan sermaye girişi ve kolay kredi imkânı, içinde bulunduğumuz çalkantının işareti 2013’te verildiğinde politika yapıcıların farklı önlemler geliştirmesini engellemişti. Zaten bu tarz önlemler, AKP’nin simgelediği rant koalisyonunun kısa sürede dağılmasının önünü açacaktı, dolayısıyla zeminleri yoktu. Şimdi hızla daralma ve yeni bir çevrim başlatmak için alınabilecek önlemler bu koalisyonu üç vakte kadar dağıtacağından, kaçınılmaz faiz artışını sınırlandırmak, krizin bedelini topluma yıkmak ve liranın değer kaybını sineye çekmek dışındaki seçenekler Cumhurbaşkanı ve “adamları” nezdinde yok hükmünde duruyor.

ÖNCEKİ TERCİHLER BUGÜNÜN KARARLARINI DA AÇIKLAYICI

OHAL döneminde hızla politika faizi artışı ya da KOBİ’lere yeterli destek verilmemesi gibi politik olarak bedeli yüksek hamlelerin görülmemesi, merkez kapitalist ülkelerde faiz artışları arka planında Türkiye’nin sürüklenişini hızlandırdı. FED’in o dönemki başkanı Bernanke’nin tahvil alım programında daralmaya gidilebileceğini açıkladığı 2013 yılı Mayıs ayından bu yana görülen liranın değer kaybı da hızlandı.

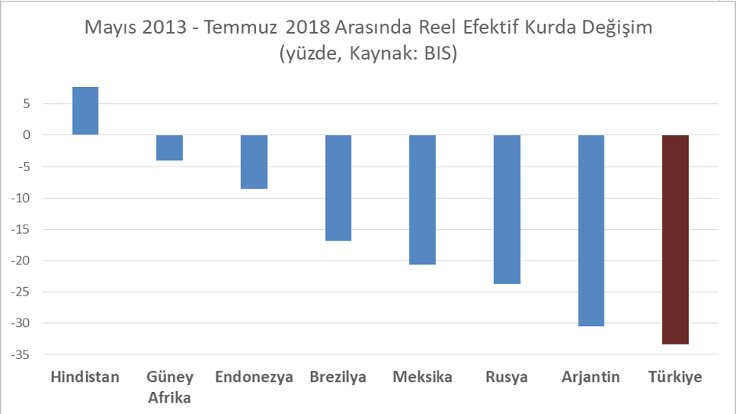

Aşağıda Türkiye’yle çokça kıyaslanan ülkeler üzerinden reel efektif kurdaki değişimleri derledim (Mayıs 2013 ile Temmuz 2018 arası). Çevre ülkelerdeki para birimlerinin genel olarak değer kaybettiği bu dönemde Venezuela’yı dışarıda bırakırsak (BIS’in veri sunduğu 67 ülke içinde) Türk Lirası'nın reel efektif kurda en fazla kayıp yaşayan para birimi olduğunu görüyoruz. Ağustos ayında reel olarak yüzde 15’e varan kayıp bu orana eklendiğinde liranın kısa bir dönem zarfında, yerleştiği uğursuz koltuktan edilmesi imkânsız hale geldi.

.

.

Liranın değer kaybı Türkiye’de reel sektörün yabancı para cinsi borçlarının yoğunluğu kadar Türkiye’nin yeni kredi kanalları bulması zorlaştığı için de önem taşıyor. Bununla birlikte Türkiye’de kısa vadeli döviz pozisyonu artı veren, değindiğimiz dönemde borçlarını uzun vadeye çevirmiş olan, 2017 sonu ve 2018 başında muhtemel kayıplara hazırlanmış reel sektör firmalarının dayanakları stagflasyon dönemini atlatmalarına yetebilir.

Faiz artışlarının örneğin Arjantin kadar radikal bir şekilde ya da liberal ve kurumsalcı iktisatçıların tercih edeceği biçimde gerçekleşmiyor olması ve liranın değersizleşmesinin devam etmesinin arkasında da böyle bir ihtimalin satın alınması olasılığını görmezden gelemeyiz. Kısacası kriz bir silkinme fırsatı olarak da görülüyor, işlerin sarsıntı sonrası aynen devam edeceğine yönelik bir inanış mevcudiyetini koruyor ve büyük inşaat şirketleriyle binlerce KOBİ’nin AKP’ye açtığı kredi henüz eksilmiyor.

Türkiye’deki büyük şirketler ve bazı sermaye grupları birkaç çeyreklik durgunluk ve hatta daralmayı göğüslemeye, hatta ihracat kanalı ve ücret baskılaması yoluyla krizi atlatmaya odaklanmış olabilir. Tam da bu nedenle enflasyona ket vuran değil, onu takip eden politika faizleri artışları dönemi (13 Eylül’de göreceğimiz üzere) henüz geride kalmamış olabilir.

ZORLAYICI ÇERÇEVE

Kredi kelimesinin Latince kökeni (creditum) başkasına emanet edilmiş şey anlamına geliyor. Orta Çağ sonlarında inanç anlamında da kullanılan, finans öncülüğünde sermaye birikimi süreci açısından itibar anlamına gelen kredi (credo, credito) sözünü bu bağlamlarında da ele almak faydalı.

Cumhurbaşkanı’nın seçim kampanyasında kullandığı “büyük ustalık” söylemi kur kriziyle elde kaldı. Türkiyeli seçmenlerin önemli bir kısmı nurlu ufuklara yelken açmak için değil, daha iyisini bilmedikleri için daha önce benimsedikleri partiye oy verdiler ve yeniden bir kredi (creditum) açtılar. Bu kredinin bir benzerini uluslararası ortamda edinmek için kapı kapı dolaşmaya devam eden Bakan Albayrak henüz ikametini Londra’ya aldırmamış olabilir fakat bizzat rejimin kendisinin birden fazla cephede yeni kredi bulması ve inanç tazelemesi gerekliliği devam ediyor. Simbiyotik bir ilişki geliştirilmiş olan birçok sermaye grubunun ve siyasal tabanın kısa erimli ihtiyaçları ile uluslararası kreditörlerin ve finansal kuruluşların kısa erimde dayatacakları arasındaki farklılığın yönetilmesi tepe kadrolar açısından zorlayıcı bir çerçeve sunuyor.

Politika yapıcılar yeni sermaye girişlerinin görülmesi, şirketlerin rekabetçiliği ve Türkiye’nin ihracatının hızla artması için dua ederken, kur krizine karşı önlemini şimdilik almış olanlar da durgunluk ya da daralmanın birkaç çeyreği aşmaması için evrene mesaj gönderiyorlar.

Liranın değer kaybı Rupiah’tan, Peso’dan farklı bir bağlamda gerçekleşmiyor, ancak bu ölçüde değer kaybı “büyük ustalık” istiyor. Türkiye’nin tahkim edilmiş baskı aygıtlarının AKP’ye kendilerini bizzat emanet etmiş milyonlara dönme ihtimali stagflasyon olasılığıyla birlikte güç kazanıyor.

Ali Rıza Güngen Kimdir?

Siyaset Bilimci, araştırmacı ve çevirmen. Doktorasını ODTÜ Siyaset Bilimi ve Kamu Yönetimi’nde tamamladı. Türkiye’de borç yönetimi, devlet bankaları, küresel Güney’de finansallaşma ve devlet kuramı alanlarında yayımlanmış çalışmaları bulunmaktadır. Araştırmalarına York Üniversitesi'nde devam etmektedir.

Yerel seçimlerde sadece yerel yönetimler için mi oy verilecek? 13 Ocak 2024

Yeni Ekonomi Modeli tamam mı devam mı? 30 Haziran 2023

Gecikmiş bir seçim gözlemi 16 Haziran 2023

Derviş’in ardından: Bir devrin sonu mu? 09 Mayıs 2023 YAZARIN TÜM YAZILARI