Salgınla ilgili riskleri ‘finansal felaket modellemesi’ daha doğru ölçebilir

Finans dünyasında kullanılan bazı tahmin modelleri, Covid-19 söz konusu olduğunda da bizlere daha doğru öngörülere ulaşma imkanı sunuyor. Finans krizi ile korona virüsü salgının benzerlikleri göz önünde bulundurulduğunda, bu modellerin bizlere daha doğru veriler sunacağından hiç şüphe yok.

Stefano Soccorsi

Küresel salgının durumuyla ilgili en önemli ölçü, R sayısıdır (‘R değeri’ olarak da bilinir/ç.n.). Ayrıca ‘çoğalma oranı’ adıyla da bilinen bu sayı, enfekte bir kişinin virüsü bulaştıracağı ortalama insan sayısını gösterir. R sayısı hükümet kararlarına yön verir ve şüphesiz ki salgının durumunu ölçmek için fazlasıyla sezgisel bir yoldur.

Öte yandan, R sayısı bir otalama olduğu için çok fazla eleştiriye neden olmuştur çünkü bireyler hakkında faydalı bilgileri görmezden gelir ve bu nedenle belirsizliği hesaba katmaz. Bu durum, virüsün kuluçka süresi hakkında önemli bir değişim yaşandığı ve tespit edilmesi güç olan birçok enfekte ama ‘asemptomatik’ insanın yanı sıra, ortalamadan çok daha fazla insanı enfekte eden ‘süper yayıcılar’ olduğu gerçeğini gösterir.

Hükümetler, nüfuslarımızın karşı karşıya olduğu virüs tehdidini daha isabetli biçimde öngörebilmek için, finansal piyasalarda kullanılan istatistiksel modellere göz atmalı. Bunu dile getiriyorum, zira halk sağlığı, finansal piyasalarla önemli bir özelliği paylaşıyor: Her ikisi de sınırların ötesine yayılabilen, potansiyel olarak kritik sonuçlarla birlikte ender görülen ve yaygın şoklara maruz kalabilen pek çok etkileşimli parçadan oluşuyor.

KUYRUKLAR VE OLUMSUZ RİSKLER

2007-2009 yılları arasında yaşanan küresel mali kriz, birçok yönden bir salgının mali alandaki benzeriydi. ABD’de bir emlak balonu patladı ve süratle finans kurumları arasında ipotek borcu değişimi için kullanılan karmaşık sistem üzerinden uluslararası alana yayıldığında kriz başladı. Bu da bankacılık sektöründeki çöküşlerden ulusal borç temerrütlerine ve büyük ekonomik durgunluğa varıncaya kadar birçok olumsuzluğa yol açtı.

Küresel finans sistemi, buna benzer bir felaketin tekrar yaşanmasını önlemek amacıyla, bankaları ve büyük firmaların yatırım portföylerini (ekonomik bir/ç.n.) stres testinden geçirmek için düzenleyici bir sistem geliştirdi. Bu testler, bankaların ve yatırım portföylerinin kırılganlığını değerlendiriyor ve “Ender görülen bir olay sonucunda ne kadar kaybedebilirler?” ve “Bir bankanın çökmesi için bu şokun ne kadar şiddetli olması gerekir?” gibi sorular sorarak ve dokunulmazlıklarını güçlendirerek, şoklara karşı bağışıklıklarını artırıyor.

Bu testler, finansal tahminlere dayalı risk modellemesini temel alır. Bu teknik, bundan sonra ne olmasının beklendiğine değil, 2007-09 krizini hızlandıran olaylar gibi ender görülen olayların gerçekleşme olasılığına odaklanır. Bu tür sonuçlar, ‘kuyruk olayları’* olarak adlandırılır; çünkü, ortalama sonucun (‘merkezi değerin’) aksine, olasılıkların dağılımının ‘kuyruğundan’ ortaya çıkarlar. Bunun gibi testler, olasılığı ‘aşağı yönlü risk’ (‘olumsuz risk’/ç.n.) diye nitelenen kayıplarla bağlantılı kuyruk olayları üzerinde yoğunlaşır.

Bu modelleme, aynı zamanda, şimdikine benzer son derece belirsiz ortamlarda makroekonominin başına gelebilecek aşağı yönlü riskleri değerlendirmek için de kullanılabilir. Mesela, nadir görülen bir olumsuz şok finans piyasalarını vurursa, GSYİH’den (Gayrisafi Yurtiçi Hasıla) ne kadarının kaybedileceği öngörülebilir. Buna benzer teknikler Covid-19’la ilgili öngörülerimizi geliştirmek için de kullanılabilir.

FİNANSAL MODELLEME VE COVID-19

R sayısının ortalamasıyla bağlantılı sorunları aşmak için, R sayısı çok düşük olduğunda yanında ‘K sayısı’ olarak bilinen alternatif bir gösterge kullanılır. K sayısı, kaç insanın enfeksiyonlara yakalandığını göstermek için ortalamanın etrafındaki olasılık dağılımını ölçer. Daha yüksek bir K sayısı, daha fazla kişinin gözlemlenen enfeksiyonlardan sorumlu olduğu anlamına gelir ve daha düşük bir sayı virüsün daha az insan, yani, ‘süper yayıcılar’ vasıtasıyla yayıldığını gösterir.

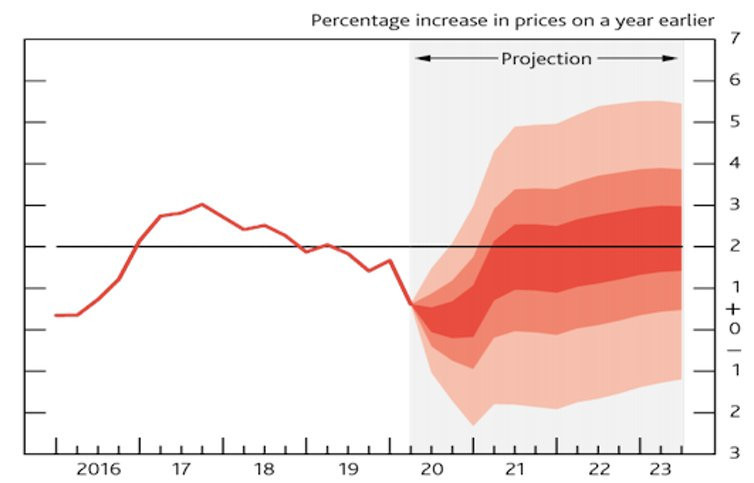

Belirsizliğin dağılım aracılığıyla ölçülmesi yaklaşımı ekonomide de çok yaygın görülür. Örneğin, iktisatçılar, öngördükleri şeyin en yüksek ihtimal olduğunu (‘merkezi değer’) gösteren grafikler hazırlar ve daha sonra belirsizliği, gölgelendirilmiş şekilde ana alandan çıkan olası sonuçlar biçiminde gösterir. İngiltere Merkez Bankası, 1990’lardan beridir bu yelpaze (ing. ‘fan’) grafiklerini enflasyonu öngörmek amacıyla kullanmıştır (aşağıdaki grafiğe bir göz atın).

Süper yayıcılar, korona virüsüyle ilgili kesinlikle önemli bir sorundur. Örneğin, İngiltere’deki mevcut R sayısının 1,2 ile 1,5 arasında olduğu tahmin ediliyor; bu ise, ortalama bir enfekte insanın 1,2 ilâ 1,5 kişiye hastalığı bulaştırması anlamına geliyor. Bununla birlikte, süper yayıcılardan biri 32 ikincil enfeksiyonla ilişkilendirildi ve bundan daha aşırı düzeydeki vakalar da kayıt altına alındı.

Öte yandan K sayısının bizi bu olgu hakkında uyarabilme yeteneğinin önünde iki önemli sınırlama mevcut. Öncelikle, R sayısı daha yüksek olduğunda daha az doğrudur. Bunun sebebi, K’nin, ortalamanın üstünde ve altında bulunan varyasyonları ayırt edememesidir.

R’nin düşük olduğu durumda, sıfır herkesin bulaştırabileceği en düşük bulaşma sayısı olduğu için ortalamanın altında çok fazla dağılım olamaz. Bu, K sayısı ortalamadan geniş bir farklılaşma gösterdiğinde, bu durumun süper dağıtıcılardan kaynaklandığı anlamına gelir. Diğer taraftan, R’nin daha yüksek olduğu bir durumda, ortalamanın altında bulunan yayıcıların ortalamadan geniş bir oranda farklılaşmasını açıklamak için daha fazla alan mevcuttur ve bu nedenle K sayısı daha az kullanışlıdır.

İkinci olarak, R yeterince düşük olsa bile, istatistiklerdeki süper yayılma gibi aşırı olayların yeterince muhtemel olduğu durumlarda, dağılımın bunun gibi kuyruk olaylarıyla ilişkili riskin oldukça zayıf bir göstergesi olduğu iyi bilinmektedir.

TAHMİNLERİ NASIL GÜÇLENDİREBİLİRİZ?

Bu sebeple, R ve K sayılarından elde edilen bilgilerle birlikte kullanılabilecek Covid-19 riskinin daha doğru bir resmine ulaşmak için, hükümetlerin olumsuz kuyruk olayları bağlamında stres testi kullanmaları gerektiğini savunuyorum. Bu, diyelim ki ‘bir haftada iki kat artış’ gibi belirli bir zaman dilimi içinde vakalarda belirli bir artış görülmesi olasılığını öngörebilmeyi mümkün kılar.

Ve çoğu vakanın hafif ya da asemptomatik (belirti göstermeyen/ç.n.) bir durumda olduğu göz önünde bulundurulduğunda, toplum için nihai endişe kaynağı olan şey bulaşma değil, sağlık sistemi üzerine binen yük olabilir. Birçok ülkede görüldüğü üzere, salgın, gelen hastaların çokluğu nedeniyle hastaneleri boğabilir; çünkü mevcut kaynaklar karşısında aşırı derecede yüksektir.

Stres testi, “Mevcut yoğun bakım yataklarının, kişisel koruyucu ekipmanların ve solunum cihazlarındaki yoğunluğun, mesela kapasitenin yüzde 90’ı gibi kritik bir seviyeye ulaşması ne kadar muhtemeldir?” ve “Bu seviyeye ulaşmadan önce bulaşma ne kadar artabilir?” gibi sorulara yanıtlar bularak, sağlık sisteminin kırılganlığını ölçmeye yardım edebilir.

2007-09 arasındaki mali krizden sonra, düzenleyiciler, bankacılık sistemine duyulan güveni yeniden tesis etmek amacıyla stres testi uygulamasını başlattılar. Sağlık sistemine duyulan güvenin azalması ve Covid-19 kaynaklı korkular sebebiyle hastaneye gitmekten kaçınan insanlar söz konusu olduğunda, aynı tür tahmin modelleme kullanılarak, risklerin ölçülmesinin daha şeffaf ve ayrıntılı bir yolu bizlere benzer faydalar sağlayabilir.

*Kuyruk olayları (ya da Kuyruk Riski), bir portföye dahil olan bir yatırımın mevcut fiyatından üçten fazla standart sapmayı kaydırması olasılığıdır. Standart sapma, bir yatırımın getirisinin ortalama getirisinden ne kadar farklı olabileceğinin bir ölçüsüdür, bu nedenle bir (mali) varlığın ne kadar değişken olduğunu gösterir.(ç.n.)

Yazının orjinali The Conversation sitesinden alınmıştır. (Çeviren: Tarkan Tufan)