Günah vergileri alkol tüketimini arttırıyor

Aşırı vergiler alkollü içkileri erişilmez kılarken, tüketimi düşürmüyor. Bu durum da kayıt dışı bir sektörün doğmasına sebep oluyor. Yani devlet kendi eliyle vatandaşlarının sağlığını riske atıyor. Bu yüksek oranlar nedeniyle de devlet aslında vergi kaybediyor.

Grand Korçi

Ekonomi literatüründe, dışsal etkileri sınırlandırılmak istenen alkol, sigara, kumar, çevre kirletici faaliyetler gibi konularda uygulanan vergilere ‘günah vergisi’ adı verilir. Devletler vatandaşlarını sağlığa zararlı ve dolaylı toplumsal maliyetleri yüksek bu tür eylemlerden vazgeçirmek, tüketimlerini sınırlandırmak ya da azaltmak amacıyla günah vergisi enstrümanını sık sık kullanırlar.

Günah vergisi (sin taxes) Amerika’da ilk kez 1791 yılında sigara, 1794 yılında da viski için uygulandı. Dinsel kökenli bir çıkışı olan ‘günah vergisi’ kavramı giderek ekonomik ve sosyal yanı ağır basan bir vergi çeşidine dönüştü. Yine Amerika, 1929 Büyük Buhranı'nı aşmak için günah vergilerini ciddi bir araç olarak kullandı. Meşhur "Prohibition’ın" yani içki yasağının kaldırılmasının altında da vergi gelirlerinden mahrum kalmama fikriyatı ciddi bir ağırlık oluşturuyordu o dönemde.

Osmanlı'nın çeşitli dönemlerinde de tütün ve alkol üzerinde ‘şıra resmi, ilk vergi, resm-i beyiye, tönbeki beyiyesi’ gibi isimlerle günah vergilerine rastlamak mümkün. Günümüzde de özel tüketim vergileri günah vergisi kapsamında değerlendiriliyor.

Devletin özel tüketim vergilerinden elde ettiği gelir, toplam vergi gelirleri içinde yaklaşık yüzde 10 mertebesine erişmiş durumda. Sadece alkol söz konusu olduğunda devletin 2019 yılı beklentisi yaklaşık 15 milyar TL civarında. Ekonominin içinde bulunduğu durum göz önüne alınırsa, böyle bir gelir kalemi haliyle cezbedici ve iktidarın bundan vazgeçmeye niyeti yok. Buna karşın olay bir halk sağlığı sorunu haline dönüşüyor.

Peki neler oluyor, her yılın ocak ve temmuz ayında enflasyona endeksli olarak yapılan özel tüketim vergisi artışları gerçekten alkol tüketimini azaltıyor mu? İnsanlar aşırı vergiden dolayı alkol tüketim sıklık ve tercihlerini değiştiriyorlar mı? Bu soruların tek katmanlı cevapları yok. Verinin güdük olduğu bir alan ve ufkumuzu netleştirecek yeterli akademik çalışma da yapılmıyor. Yine de hem rakamlar hem de yapılan akademik çalışmalar ipuçlarını önümüze serecek bir yekun oluşturmuş durumda.

Önce alkollü içkiler genelinde ve rakı özelinde ÖTV neden bu kadar yüksek kısaca ona bakmakta fayda var.

AB MEVZUATI'NA UYUM SÜRECİ

Türkiye’de alkollü içkilerdeki ÖTV oranları, 94/84/AET sayılı ‘Alkol ve Alkollü İçkilerden Alınan ÖTV Oranlarının Yakınlaştırılması Direktifi’ dikkate alınarak yapılandırılıyor. Bu direktif şarapta ÖTV oranını sıfır olarak belirlemiş durumda. Bira için çeşitli kriterler var ve aşırı bir tablo oluşmuyor. Mesele yüksek alkollü içkilerde düğümleniyor. Buna göre alkol oranı yükseldikçe vergi oranı da yükseliyor. Türkiye 2009 yılında AB’ye bir eylem planı sundu. Bu plana göre rakı lehindeki ayrımcı vergilendirme aşamalı olarak kaldırılacak ve 2018 yılında AB direktifinde öngörülen oran yakalanacaktı.

Oysa bu direktif Yunanistan’da, İtalya’da tüketilen alkollü içeceklere, Portekiz’deki şarap, likör ve şaraptan elde edilen rakılara yüzde 50’yi bulan oranlarda indirim uygulanmasını karara bağlıyordu. AB şu anda Yunanistan’dan da direktif değerlerine uyum bekliyor ve 2021’i zorluyor. Türkiye AB rotasından sapalı çok uzun bir zaman oldu, eğitim, sağlık, adalet, insan hakları gibi konularda kılını kıpırdatmazken alkollü içkilerdeki uygulamasıyla, rakının vergisini viski ile eşitlemiş oldu. Böylelikle viski satışlarında kayda değer bir artış yaşandı.

Oysa rakı, viskiye nazaran daha maliyetli bir içki. Üzüm ve anason yerine, hububattan elde edilen viski karşısında doğal olarak korunması gerekir. Üstelik coğrafi işaretini elde etmiş ‘’yerli ve mili’’ bir ürün aslına bakarsanız. Rakının korunması tarımın, çiftçinin ve endüstrinin korunması demek.

2011 yılından sonra vergilerdeki düzenleme çabaları aslında tüketime doğrudan yansımış durumda. Aşağıdaki satış rakamlarının analizi de bunu gösteriyor.

ALKOLLÜ İÇKİ SATIŞLARI

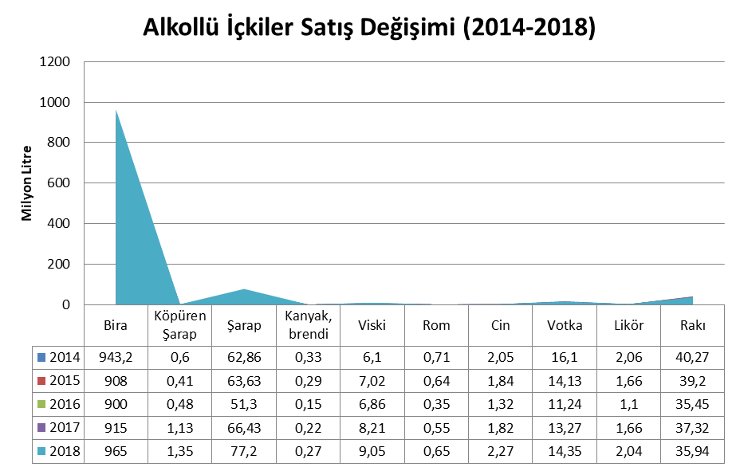

Tarım ve Orman Bakanlığı Tütün ve Alkol Dairesi 2004 yılından bu yana her içki türünün piyasaya arzı bakımından rakamları yayınlıyor. Son beş yılın rakamlarına baktığımızda (Tablo 1) biranın milyar litre mertebelerine yaklaştığını, şarap ve viski satışlarında düzenli bir artış olduğunu, rakının satış rakamlarındaysa bir düşüş olduğunu görmek mümkün.

Tablo 1 : 2014-2018 arası alkollü içki piyasa arz miktarları (Milyon Litre)

Tablo 1 : 2014-2018 arası alkollü içki piyasa arz miktarları (Milyon Litre)

Rakı özelinde firmaların satış rakamları düşse de, yapılan projeksiyonlara göre 8-10 milyon litre mertebesinde hazır alkolden yapılan bir rakı tüketimi olduğu tahmin ediliyor. Dolayısıyla rakıda da bir düşüş söz konusu değil aslında. İnsanlar aşırı vergiler nedeniyle kendi çözümlerini yaratıyorlar. Öte yandan satış rakamlarının ötesinde geçmiş yıllardaki rakı tüketimini, nüfus ve kentleşme oranıyla kıyasladığımızda, rakamlar rakı tüketiminde oransal bir düşüşe işaret ediyor ki bunun izahı vergi meselesinden başka boyutlar içeriyor. Bu konuda öne sürdüğüm diğer faktörlere yönelik okuma yapmak isteyenler linke tıklayabilir.

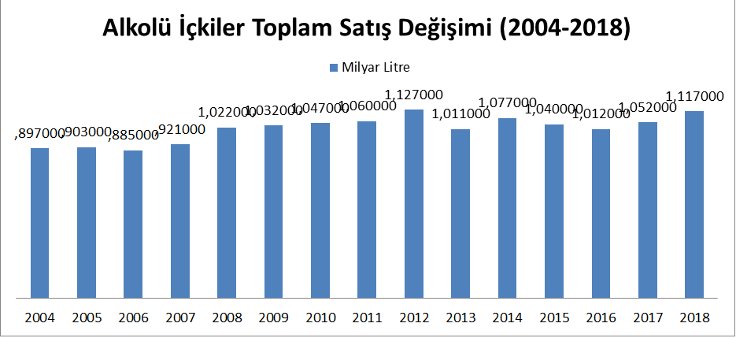

Tüm içki türleri açısından baktığımızdaysa Türkiye’de alkollü içki tüketiminde düzenli bir artış söz konusu. Grafik 1’de de görüldüğü gibi 2018 yılında Türkiye’de yaklaşık 1,2 milyar litre içki satışı yapılmış. Bu rakamın 2019 yılında artacağı yönünde beklentiler yüksek.

Grafik 1: Yıllara göre alkollü içki satışları

Grafik 1: Yıllara göre alkollü içki satışları

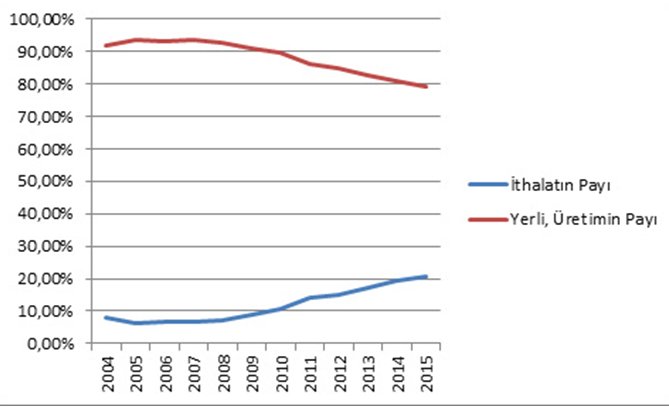

Alkollü içki satışlarının dağılımına baktığımızdaysa, ithal içkilerdeki düzenli ve yüksek artışı görmek mümkün.

Grafik 2: Alkollü içki satışlarında yerli üretim ve ithalat payı. Kaynak için tıklayın.

Grafik 2: Alkollü içki satışlarında yerli üretim ve ithalat payı. Kaynak için tıklayın.

Burada viskinin başı çektiğini belirtmiştik. AB mevzuatına uyumlu vergi oranları viski satışlarını katlarken, rakıya ciddi sekte vurmuş durumda.

Peki günah vergileri sürekli artarken alkol tüketiminin düşmemesi nasıl açıklanmalı derseniz akademiye kulak vermekte fayda var.

AKADEMİK ÇALIŞMALAR

Günah vergilerinin etkinliğiyle ilgili olarak yapılmış pek çok akademik çalışma var aslında. Namık Kemal Üniversitesi’nde Ersan Özkan tarafından yapılmış ‘Alkol Ve Tütün Ürünlerinde Uygulanan Özel Tüketim Vergileri Ve Tüketim İlişkisi Çerçevesinde Türkiye Örneği’ isimli yüksek lisans tezi de bunlardan birisi. Aşağıdaki satırlar bu çalışmadan alıntı.

"Vergi politikalarının etkinliğini ölçmeyi amaçlayan bu çalışmada bulgular şunlardır;

• Bireylerin; alkollü içecek kullanım sıklığı cinsiyet, yaş, eğitim ve aylık gelire göre farklılık göstermektedir. Bireylerin kaçak alkollü içecek tercihi ve alkollü içecek harcamaları cinsiyete göre farklılık göstermektedir.

• Bireylerin; aylık alkollü içecek ödemesinin yüksek olduğu durumlarda kaçak alkollü içecek kullanım sıklığı ve tercihinin az olduğu, bireylerin aylık alkollü içecek ödemesinin düşük olduğu durumlarda ise kaçak alkollü içecek kullanım sıklığı ve tercihinin arttırdığı sonucu elde edilmiştir. Bu durum alkollü içecekler üzerindeki kaçakçılık faaliyetleri ile ilişkilendirilmiştir. Bu nedenle alkollü içeceklerde ticari rant ve tüketim ilişkisini ayrıca incelemek gerekmektedir. Öyle ki bu ürünler üzerinde uygulanan özel tüketim vergilerinin neden olduğu fiyat artışlarının bazı kesimlerce ticari rant olarak değerlendirilmesi, kaçakçılık faaliyetlerinin icra edilmesinde önemli bir rol oynamaktadır.

• Alkollü içecekler ve tütün ürünleri üzerinde uygulanan vergi artışları ürünlerin tüketimini azaltmamaktadır. Bir başka değişle artan vergilerin alkol ve tütün ürünleri tüketimi üzerinde azaltıcı bir etkisi gözlemlenmemiştir. Aksine vergi artışlarının az da olsa ürünlerin tüketimi üzerinde pozitif bir etki yaratmakta olduğu saptanmıştır.

Sonuç olarak; Türkiye’de alkol ve tütün ürünlerinde uygulanan özel tüketim vergilerinin bütçeye sağladığı gelirler bakımından vergilemede hedeflenen mali amacı kısmen yerine getirdiği; ancak vergileme ile hedeflenen ekonomik ve sosyal fayda amacında beklenen işlevselliği tam olarak yerine getirilemediği ve tüketici tercihlerine yön vermede başarılı bir grafik sergileyemediği görülmektedir. Dolayısıyla toplum sağlığı için zararlı olarak kabul edilen bu ürünlerin tüketiminin kısılmasında vergilemenin tek başına etkili olmadığı ve kayıt dışı ekonominin oluşumuna sebebiyet verdiği sonucuna ulaşılmıştır. Bu kapsamda ürünlerin tüketiminin azaltılmasına yönelik toplumsal bilinçlendirme faaliyetlerinin yanı sıra, verginin kayıt dışı ekonomiye sebebiyet veren yapısının ortadan kaldırılmasına yönelik çalışmaların yapılmasının gerekliliği ortaya çıkmıştır."

Trakya Üniversitesi Sosyal Bilimler Dergisi’nde Murat Çetin ve yine Ersan Özkan tarafından yayınlanan ve ‘Alkollü İçecekler Tüketimine Yönelik Bir Saha Araştırması: Trakya Bölgesi Örneği’ isimli araştırma özetinde de; araştırmaya katılanların yüzde 80,3’ü kaçak içki kullanmadığını, yüzde 16,8’i ara sıra kullandığını, yüzde 1,9’u sürekli kullandığını beyan etmiş. Kaçak içki kullanma gerekçesi olarak sırasıyla, getirilen vergi zamları neticesinde oluşan yüksek fiyatlar, tadının güzel olması, başka ülkede üretiliyor olması gibi nedenler sıralanmış.

Katılımcılara ‘Alkollü içeceklerin vergi oranlarında bir artış yaşandığında tüketim eğiliminiz nasıl gelişir?’ diye sorulmuş. Tüketim miktarımı azaltırım diyenler yüzde 30,3, tamamen bırakırım diyenler yüzde 8,7, kaçak ürün tüketmeye başlarım diyenler yüzde 20,2, daha düşük fiyatlı ürüne yönelirim diyenler yüzde 20,2, tüketim tercihim ve oranım değişmez diyenler yüzde 20,7. Fiyatlar düşürülse bile tüketimimde artış olmaz diyenler de yüzde 57’lik bir oranı oluşturuyor. Vatandaşın yüzde 84’ü vergi sisteminin adil olmadığını belirtmiş başka bir soruya verdikleri yanıtla.

Buna benzer pek çok çalışmada aynı sonuçlar ortaya çıkıyor. Yani görünen köy kılavuz istemiyor. Aşırı vergiler alkollü içkileri erişilmez kılarken, tüketimi düşürmüyor. Bu durum da kayıt dışı bir sektörün doğmasına sebep oluyor. Yani devlet kendi eliyle vatandaşlarının sağlığını riske atıyor. Bu yüksek oranlar nedeniyle de devlet aslında vergi kaybediyor. Böyle giderse iktidarın özlemi olan alkolsüz toplum bu yolla sağlanamayacak ama önümüzdeki günlerde pek çok insan ölüm riskiyle ya da kronik sağlık sorunlarıyla karşı karşıya kalacak.

Ocak ayında yeni bir vergi zammı kapıda. Bu vergilerin dayanılmaz boyutlara erişmesi karşısında kaçak ürüne veya başka çözümlere yönelmek yerine yüksek sesle "rakı bizim geleneğimizde var ve bu vergileri kabul etmiyoruz" demenin bir yolu bulunmalı. Devlet bu sese kulak vermeli ve özellikle rakıdaki korumacı vergi mantığına geri dönüşün yollarına bakmalı. Ocak ayında vergi artışı yapılmasa bile hâlâ çok pahalı olan rakının fiyatının düşmesi için günah vergisi oranını indirmekten başka çıkar yol yok.