Katılım bankacılığından katılım finansa

Cumhurbaşkanı Erdoğan, kamu bankaları üzerinden özel bankacılığın reel sektör etkisini artıramayınca katılım finans modeli ile özel bankacılıkla rekabete girişmekte ve reel sektörü hem katılım finans ile hem de mevcut bankacılıkla desteklemeyi hedeflemektedir. Bunun yanında ekonomik gelişmeyi yatırım ve kalkınma bankalarının faizsizlik prensibi ağırlığında çalışmasını sağlayıp reel ekonomiyi desteklemeyi planlamaktadır.

İrfan Ersin*

Yatırımcılarla tasarruf sahipleri arasındaki ilişkinin belirlenmesinde faizin önem arz etmesi faizin mevcut ekonomik sistemin merkezinde yer almasına neden olmuştur. 1980 sonrası küreselleşmenin ve fon piyasalarındaki gelişmelerin de etkisi faizi önemli bir araç kılmıştır. Ülke ekonomileri, fonları kendilerine çekebilme adına cazip faiz oranları noktasında rekabet etmektedir. Özellikle az gelişmiş ve gelişmekte olan ülkeler fonlara daha çok ihtiyaç duyduklarından bu konuya önem vermektedirler. Ancak faiz sistemi İslami hassasiyetlere sahip bireyler için bir handikap oluşturmuştur. Faiz konusunda hassas olan Müslümanların tasarruflarını alternatif bir şekilde değerlendirmek için faizsiz finans kavramı geliştirilmiş ve ilgili kurumların oluşturulması sağlanmıştır. Faizsiz finans literatürde İslami finans ve katılım bankacılığı olarak da ifade edilmekte ve bu kavram genel anlamda her çeşit finansal işlemlerin İslami kurallar çerçevesinde uygulandığı sistem olarak tanımlanmaktadır. Bu finans türünü geleneksel finanstan ayıran en önemli özellik faizi içermemesidir. İslami finansta tasarruf sahiplerine faiz ödemek yerine kâr payı ödenmesi ve İslami finansın tasarrufları reel yatırımlara yönlendirmesi, geleneksel finans ile İslami finans arasındaki en temel fark olarak görülmektedir. İslami finans kuruluşlarının sınırlarını belirleyen temel ilke ve amaçlar faizin yasak olması, belirsizlik (Gharar) içeren faaliyetlerin ve spekülasyonun yasak olması, haram kazanç yollarının yasak olması, şans ve kumar faaliyetlerinin yasak olması olarak sıralanabilir.

İslami finans, 1980’den sonra hızlı bir gelişim kaydetmiş ve İslam dininin emir ve yasaklarını baz alarak finansal ürünler geliştirmiştir. İslami finans, bankacılık sektörü içerisinde değerlendirilmekte ve hiçbir şekilde faizi kullanmak istemeyen bireylerin tasarruflarını üretime katmaktadır. Bu anlamda İslami finans, üretimi destekleyici bir finansal kuruluş olduğu için dünya genelinde destek görmektedir.

Ülkemizde faizsiz finans kuruluşları 1980 sonrası özel finans kuruluşları olarak faaliyette bulunurken bankacılık düzeyinde 2005 yılında kurumsallaşma söz konusu olmuştur. Özel finans kurumları 19 Ekim 2005 tarihinde 5411 Sayılı Bankacılık Kanunu’yla isim değişikliğine giderek “katılım bankası” unvanını almışlardır. Katılım bankaları çıkartılan kanunla şu şekilde tanımlanmaktadır: “Bu kanuna göre özel cari ve katılma hesapları yoluyla fon toplamak ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluşlar ile yurt dışında kurulu bu nitelikteki kuruluşların Türkiye’deki şubelerini,…” şeklinde ifade edilmiştir. Bu kanun katılım bankacılığında birçok değişikliğe neden olmuştur. Bu değişikliklerin oluşmasıyla katılım bankalarına para yatıran tasarruf sahiplerinin birikimleri güvence altın alınmış olup, bu güvence miktarı geleneksel bankalara verilen güvence miktarıyla eşit hale gelmiştir. Özel finans kuruluşları ile gündeme gelen ve daha sonra konvansiyonel bankacılık düzeyinde eşdeğer kabul edilen katılım bankacılığı özel sektör bünyesinde faaliyette bulunurken 2015 yılında kamu da katılım bankacılığı girişiminde bulunmuştur. İlk olarak Ziraat Katılım Bankası 29 Mayıs 2015 tarihinde kurulurken, ikinci olarak Vakıflar Genel Müdürlüğü bünyesinde Vakıf Katılım Bankası kurulmuştur. 2013 yılında yaşanan siyasi gelişmeler ile birlikte Fetullahçı Terör Örgütü (FETÖ) tarafından desteklenen Asya Katılım Bankası A.Ş 2015 yılında Tasarruf Mevduatı ve Sigorta Fonu’na (TMSF) devredilmiştir.

Katılım bankacılığı günümüze kadar yukarıdaki kanun çerçevesinde faaliyetlerini sürdürürken Cumhurbaşkanı Recep Tayyip Erdoğan’ın katılım bankacılığı eleştirisi ile yeni bir düzenleme işareti vermesi “Katılım bankaları bankacılık fonksiyonunu kaybedecek mi?" sorusunu akıllara getirmiştir. Erdoğan’ın “Katılım bankacılığı deyip dururlar, zira katılım bankacılığı diye bir şey olmaz. Katılım finans sistemi diyoruz. Birbiri ile ters düşen kavramı niye kullanalım ki? Birisi sömürüyü ifade ediyor. Eğer reel sektörü ayağa kaldıracaksak, reel sektöre gereken destek verilmeli katılım finansal sistemi ile. Bu döneme giriyoruz” ifadesi, "Katılım bankalarının durumu ne olacak?" sorusunu da gündeme getirmektedir. İsterseniz bu soruyu cevaplandırmadan önce katılım bankalarının günümüz bankacılık sistemindeki durumu hakkında bir bilgi verelim.

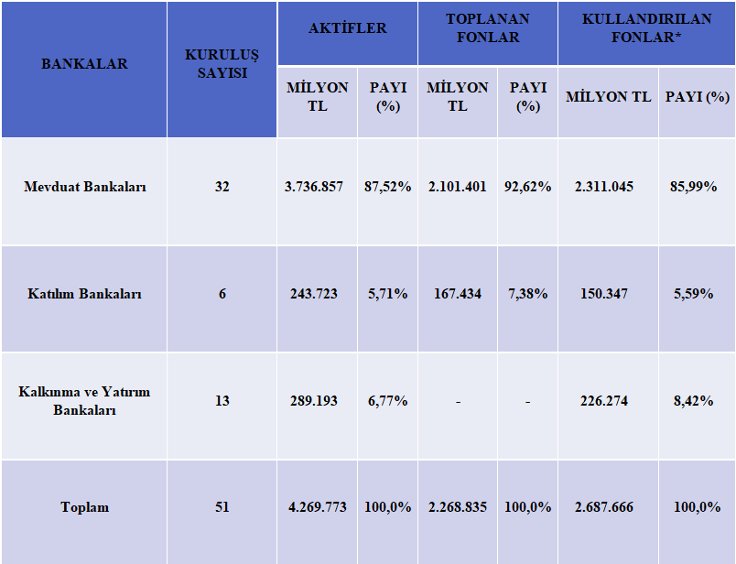

Katılım bankacılığının Türk bankacılık sistemi içindeki payı Tablo 1’de gösterilmektedir. Tablo 1’e göre katılım bankacılığının sektör içindeki payı Mayıs 2019 itibariyle yüzde 5,59 olarak görülmektedir. Katılım bankacılığı, Türkiye Katılım Bankalar Birliği (TKBB) tarafından sistemin alternatifi değil tamamlayıcı bir bankacılık olarak ifade edilmektedir.

Tablo 1: Türk bankacılık sektörünün büyüklüğü (MAYIS, 2019). Kaynak: Türkiye Katılım Bankalar Birliği (TKBB), 2019

Tablo 1: Türk bankacılık sektörünün büyüklüğü (MAYIS, 2019). Kaynak: Türkiye Katılım Bankalar Birliği (TKBB), 2019

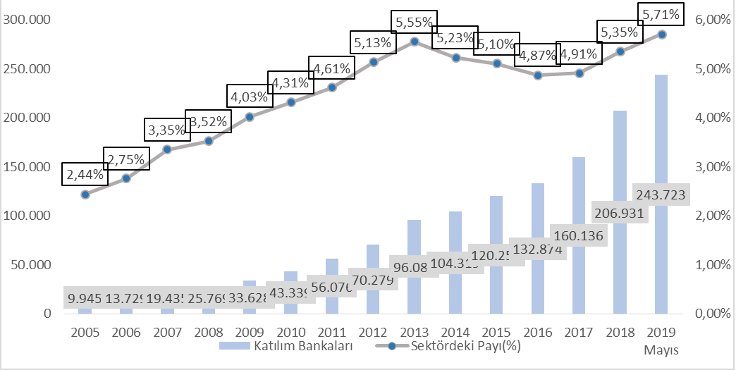

Katılım bankacılığı gelişimine baktığımızda 2005’ten günümüze sektör payında yüzde 2,44’ten yüzde 5,71’e bir artış söz konusu olmuştur. Bu pay sektör yöneticileri tarafından her ne kadar az görülse de geçmişten günümüze bir artış olduğu aşikardır. Ancak bankacılık sektörü içinde hâlâ düşük bir pay olduğunu söylemek mümkündür. Ülkemizin yüzde 99’unun Müslüman bir kimliğe sahip olması göz önünde bulundurulduğunda bu payın küçük olması tartışmalar meydana getirmektedir. Nitekim katılım bankalarının yeterince ilgi görmemesinin ardında katılım banka maliyetlerinin konvansiyonel bankalara göre daha yüksek olması söylenebilir. Ayrıca en önemli tartışma konularından birisi de kâr payı ile faiz oranlarının birbirine çok yakın seyretmesidir. Yani banka müşterileri bankaların her ne kadar yöntem olarak farklı olduğunu bilseler de sistemde birbirine benzer olduklarını düşünmektedirler. Özetle katılım bankalarının kâr payı söylemlerine pek ikna olamamaktadırlar.

Grafik 1: Katılım Bankacılığı Gelişimi. Kaynak: TKBB, 2019

Grafik 1: Katılım Bankacılığı Gelişimi. Kaynak: TKBB, 2019

Katılım bankaları ile ilgili bilgileri verdikten sonra son dönemdeki tartışmaları değerlendirelim. Cumhurbaşkanı Erdoğan katılım finans kavramını “Alternatif Finansta Yeni Ufuklar” programında gündeme getirmiştir. Cumhurbaşkanı Erdoğan, mevcut bankacılık düzeninin reel sektörü beslemediğini tam tersi sektörlerin bankacılığı güçlendirdiğini ve bunun reel ekonomiye etkisinin olmadığını ifade etti. Bundan dolayı reel sektörü doğrudan besleyen alternatif finansal modellerin gelişmesi gerektiğini vurguladı.

Ekonominin son üç dönemde küçülmesi ve faiz oranlarındaki artış reel sektörü olumsuz etkilemiştir. Merkez Bankası'nın faiz oranlarındaki düşüş ve kamu bankalarının konut kredilerinde faiz oranlarını 0.99’a düşürmesi özel bankaların faiz oranlarını yeterince etkilememiş bu da firmaların uzun zaman beklediği düşük maliyetli kredilerin gelmesini engellemiştir. Bu duruma tepki gösteren Cumhurbaşkanı mevcut bankacılık sisteminin reel ekonomiyi tıkadığını ve alternatif faizsiz finansal modellerin gelişmesi gerektiğini ifade etmiştir. Faizsiz modelle de mevcut katılım bankacılığı üzerinden bir politika ön görmektedir. Katılım finans modeliyle yastık altındaki mevduatların ekonomiye kazandırılmasının hızlanacağını ifade eden Cumhurbaşkanı Erdoğan, katılım finans sistemindeki kurumların da bankacılık sisteminin faiz oranlarıyla hareket etmemesi gerektiğini, şayet böyle hareket ederse bunun adının aldatmaca olacağını söyledi. Belki de kritik nokta burası. Yukarıda da bahsettiğimiz üzere katılım bankaları ile konvansiyonel bankaların kâr payı-faiz rekabeti katılım bankalarının İslamiliği noktasında bir tartışmaya neden olmuştu. Cumhurbaşkanı Erdoğan’ın da bunu dile getirmesi söz konusu tartışmanın tekrar güncel hale gelmesine yol açmış ve bununla ilgili düzenlemelere gidileceği sinyalini vermiştir.

Cumhurbaşkanı Erdoğan’ın bu konuşması üzerine Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), Resmi Gazete'de “Faizsiz Bankacılık İlke ve Standartlarına Uyuma İlişkin Tebliğ”i yayınlayarak ilk adımı atmış oldu. Bu tebliğe göre kalkınma ve yatırım bankalarının faizsiz bankacılık ilke ve standartlarına uygun şekilde faaliyet göstermek üzere oluşturacakları yapı ve süreçlere ilişkin usul ve esasların düzenlenmesi yer alıyor. Tebliğ, söz konusu bankaları, faaliyetlerinin faizsiz bankacılık ilke ve standartlarına uygunluğunu sağlamak amacıyla bünyesinde bir danışma komitesi tesis etmekle yükümlü kılınıyor. Tebliğde belirtilen esaslara göre, danışma komitesi en az üç üyeden oluşacak ve üyelerin görev süreleri üç yıl olacak. Danışma komitesi üyelerinin, asgari üçte ikisinin, ilahiyat veya dengi alanlarda en az lisans düzeyinde öğrenim görmüş veya faizsiz finans alanında yüksek lisans ya da doktora derecesine sahip olmanın yanı sıra, faizsiz finans alanında en az üç yıl mesleki deneyime sahip olması zorunlu kılınacak. Kurul, gerekli görmesi halinde üyelerin tamamı için bu şartları aramaya yetkili olacak.

Cumhurbaşkanı Erdoğan, risk paylaşımıyla katılımcı ve faizsizlik ilkesi çerçevesinde bir finansal yapının oluşmasını istemektedir. Cumhurbaşkanı Erdoğan konuşmasında katılım bankacılığında sektör payının yüzde 5 olduğunu ve bunun 2025 yılında katılım finansla yüzde 15’e çıkmasını hedeflediğini ifade etmiştir. Bu durumdan anladığımız Cumhurbaşkanı Erdoğan, bankacılık dışında finansal araçların genişletilmesini ve yatırım ve kalkınma bankalarının faizsizlik ilkesi çerçevesinde ağırlıklı olarak faaliyet göstermesini hedeflemektedir. Böylelikle reel sektör risk paylaşımı veya ortaklıklarla canlanma sağlamış olacaktır.

Cumhurbaşkanı Erdoğan’ın bu hedefinden yola çıkarak finansal kurumlar ile ilgili hesapları bir arada görmekte fayda olduğu kanaatindeyim. Katılım bankalarının 2019 Mayıs itibariyle aktif büyüklükleri 243.723 milyon TL ve bankacılık dışı finansal kuruluşların (Finansal kiralama şirketleri, faktoring şirketleri, tüketici finansman şirketleri) 2019 Temmuz itibariyle aktif büyüklükleri 121.675 Milyon TL olarak görülmektedir (BDDK, 2019). Ayrıca yatırım ve kalkınma bankalarının faizsiz ilke ve standartlarına göre de faaliyet yapacağını düşündüğümüzde katılım finans payının genişleyeceğini söylemek mümkündür. Yatırım ve kalkınma bankalarının sektör içinde aktif büyüklüğü 2019 Mayıs itibariyle 289.193 Milyon TL’dir. Katılım bankaları, bankacılık dışı finansal kuruluşlar ve yatırım ve kalkınma bankalarının sektörel payını hesap ettiğimizde yaklaşık yüzde 15'lik bir pay söz konusu olmaktadır. Elbette bu hesabı yaparken yatırım ve kalkınma bankaları ve bankacılık dışı finansal kuruluşların verilerinde faizli işlemler söz konusu. Ancak hedeflenen olay bu faaliyetlerin faizsizlik çerçevesinde şekillenmesi ve uygulanmasıdır. Yaklaşık yüzde 15’lik bir pay içinde katılım finans uygulamaları hedeflenmektedir.

.

.

Cumhurbaşkanı Erdoğan, kamu bankaları üzerinden özel bankacılığın reel sektör etkisini artıramayınca katılım finans modeli ile özel bankacılıkla rekabete girişmekte ve reel sektörü hem katılım finans ile hem de mevcut bankacılıkla desteklemeyi hedeflemektedir. Bunun yanında ekonomik gelişmeyi yatırım ve kalkınma bankalarının faizsizlik prensibi ağırlığında çalışmasını sağlayıp reel ekonomiyi desteklemeyi planlamaktadır. Bu durum ne kadar gerçekleşir bilinemez ama katılım finans ve bankacılık alanından önce makroekonomik bazı göstergelerin de bu politika ile eş zamanlı dikkate alınması gerekmektedir. 2019 Ağustos bütçe açığı 68,1 milyar TL ve TÜFE yüzde 15.01, 2019 Temmuz merkezi yönetim toplam borç stoku 1.215,8 trilyon, kamu ve özel dış borç stoku 453,4 milyar dolar olarak gerçekleşmiştir. Bunun yanında gösterge tahvil faiz yüzde 15,43 ve kur 1 dolar = 5,70 TL düzeyindedir. Reel sektörün canlanmasında öncelikle bu makroekonomik göstergelerin düzenlenmesine yönelik politikalara ihtiyaç vardır. Hükümet mevcut kaynaklarını üretimi artırıcı şekilde kullanmalı ve verimsiz harcamalardan uzak durmalıdır. Sıkı mali politika uygulaması bir süre daha devam etmelidir. Ülkemizi ekonomik küçülmeye iten en önemli sebeplerden bir tanesi kurdaki ani değişiklikler ve kurun yüksek oluşudur. Dolayısıyla para politikalarında Merkez Bankası bağımsızlığı önem arz etmektedir. Bağımsızlığı zedeleyecek söylemlerden kaçınılmalıdır.

Son olarak katılım finans modeli ile İstanbul finans merkezi olarak hedeflenmektedir. Katılım finans ile ilgili gelişmeler ekonomiye kuşkusuz katkı sağlayacaktır ancak burada finansa merkezi ile ilgili asıl istenen yabancı yatırımcıyı ülkeye çekmektir. Yabancı yatırımcının ülke ekonomisine gelebilmesi sağlam bir finansal yapının oluşması ve güçlü hukuk sisteminden geçmektedir. Özel mülkiyet, hukuk ve demokrasi araçlarının bir ülkedeki sağlamlığı yabancı yatırımcıyı cezbeden en önemli konular arasındadır. Katılım finans modeli içinde bu kavramların da dikkate alınması önem arz etmektedir.

Kaynaklar

Türkiye Katılım Bankalar Birliği (2019). Genel Sunum.

Ersin, İ. (2018). İslami Finans. Finansal İktisat (Ed. Hasan Dinçer, Serhat Yüksel). Orion Kitabevi: Ankara

Bankacılık Düzenleme ve Denetleme Kurumu (2019). Veriler.

*Öğr. Gör. İstanbul Medipol Üniversitesi