Ekonomide 2020 öngörüleri

2019’da yaşanan ve yaşanmaya devam edecek olan durgunluğun nihayetinde hanehalkı tüketiminin yüzde 4 oranında düşmesi bekleniyor. Bu nominal bir azalış, yani 100 liralık bir harcama yerine artık 96 liralık harcama yapacağız. Fakat yüksek enflasyon yüzünden, hanehalkının satın alma gücü de düştüğü için; kabaca yüzde 20’lik 2018 enflasyonuna, harcamalardaki genel düşüşü de eklersek; eskiden 100 liralık harcama yapabiliyorken, 2019’da 76,4 liralık harcama yapabileceğiz.

Görkem Güven*

Türkiye gibi gelişmekte olan ülkelerde, özellikle de siyasi ve diplomatik risklere açık ekonomiler için uzun vadeli öngörülerde bulunmak pek mümkün değildir. Bu nedenle hem makro ekonomik tahminler hem de finansal projeksiyonlar yanılgı ile sonuçlanır. Böylesine dinamik bir ekonomide, değişkenlerin asıl kaynağına çok daha yakın olduğu için OECD Forecasting ve OECD Economic Outlook raporları çoğu zaman en isabetli tahminleri yapar. Tekrar altını çizmek gerekir, ülkemizdeki çalışmaların tahmin kalitesinin düşük olmasından değil, OECD raporlarının yabancı yatırımcı beklentilerini de şekillendirmesinden kaynaklanmaktadır bu durum.

Bu öngürü raporlarından birine biraz daha yakından bakarak bizi nelerin beklediğini bulmaya çalışalım.

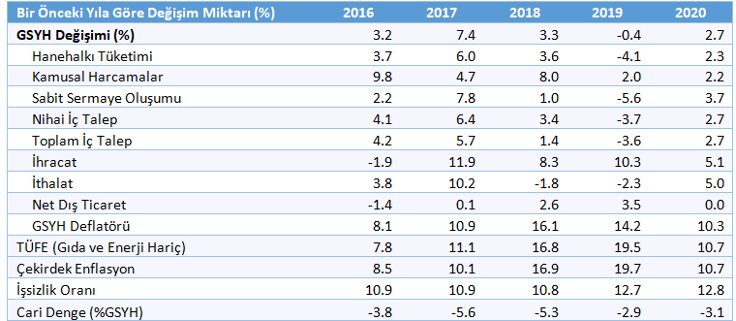

OECD Economic Outlook, OECD Publications

OECD Economic Outlook, OECD Publications

Evet, bir konuda herkes aynı görüşte, “her inişin bir çıkışı vardır”. 2020’de bizi daha sağlıklı ekonomik veriler bekliyor. Fakat bu iniş çıkışlar ülkemizi gelişmiş-kalkınmış ülkeler düzeyine eriştirmiyor. Olduğumuz yere ya da ekonomik bir tabirle potansiyel doygunluğumuza erişiyoruz. 2019’da yaşanan ve yaşanmaya devam edecek olan durgunluğun nihayetinde hanehalkı tüketiminin yüzde 4 oranında düşmesi bekleniyor. Bu nominal bir azalış, yani 100 liralık bir harcama yerine artık 96 liralık harcama yapacağız. Fakat yüksek enflasyon yüzünden, hanehalkının satın alma gücü de düştüğü için; kabaca yüzde 20’lik 2018 enflasyonuna, harcamalardaki genel düşüşü de eklersek; eskiden 100 liralık harcama yapabiliyorken, 2019’da 76,4 liralık harcama yapabileceğiz. (80*96/100). Bu kriz sonrası resesyonun topluma ilk yansımaları olacaktır ne yazık ki. OECD modellemeleri, bütçe disiplini ve enflasyon baskısı nedeniyle kamusal harcamaların yüzde 2 ile sınırlandırılacağını (ve böyle de olması gerektiğini) gösteriyor. Eğer bu öngörü gerçekleşirse; teşvik paketleri, sübvansiyonlu krediler ve diğer finansman destekleri 2016 ve 2018’deki kadar yüksek olmayacaktır. Bu da özel sektörü kendi finansman alternatiflerini kendisinin yaratmasına itecek; özel sektör borçlanma araçları ihracı ve ticari kredi taleplerinde yükseliş gözlenecektir. Ülkemizin özel sektörü, 30-120 gün vadeli cari işlemlerin ağırlıklı olduğu bir yapıya sahiptir. Bu durum özel sektörümüzün işletme sermayesinin güçsüz oluşundan kaynaklanmakta ve piyasa belirsizliğine karşı bir tür korunma aracı olarak kullanılmaktadır. Bu vadeli alım satım alışkanlığı nedeniyle, özel sektör, kesilmeyen bir para sirkülasyonu sağlama baskısı altındadır. Para akışını sağlamak için finansal kanallardan yeterli likiti bulamazsa, sabit sermayesinde satışa gidecektir. Kullanılan modellerin değişkenleri incelendiğinde, muhtemelen OECD bu durumu öngörerek ve kurlarda hissedilir bir düşüş olmayacağını da göz önünde bulundurarak sabit sermayede bir miktar erime olacağını saptamıştır. Yani kısacası, borçlarını ödemek için kısa vadeli krediye erişmekte zorlanan KOBİ’ler, yeterli kamusal desteği bulamazsa (tahminler doğru çıkıp kamusal harcamalar yüzde 2’de kalırsa), makine-ekipman, arsa, bina, demirbaş satışına giderek, ticari döngüsünü sürdürmeye çalışacaktır. Bu durum da 2019 yılında toplam sabit sermayede yüzde 5’lik bir erimeye yol açacaktır. Hanehalkı resesyon algısı, yüksek gıda enflasyonu ve kurların fiyatlara geçişkenliği ile düşen iç talep, büyümeyi baskılayacaktır. Türkiye’nin kronik sorunlarından biri de ekonomik büyümesinin iç talebe bağlı olması ve büyüme trendlerinin dış ticaret fazlası yaratmıyor oluşudur. Bu nedenle özel sektör, devletten iç talebi arttıracak destekler isteyecektir. Domestik harcamaları arttırmak için önümüzdeki süreçte vergi indirimleri yine gündeme gelecek ve ekonomi yönetimi bütçesini güçlü tutmakla iç talebi canlandırmak arasında bir tercih yapmak zorunda kalacaktır. Tablodaki tüm veriler kötü haberler vermiyor elbette. Örneğin umut verici bir ihracat verisi var. Yüksek kurların en iyi yanı, ihraç ürünlerinizi küresel piyasada görece ucuz kılması ve dış talebi arttırmasıdır. Çin bunu 12 yıldır devlet eliyle uygulamakta ve Yuan’ı dolar karşısında elinden geldiğince düşük tutmaya çalışmaktadır. Bizde kurlar serbest piyasada belirlendiği için, 2018-2019 yılında kendiliğinden doğan bu durumun avantajını yaşayacağız. Bu olumsuz durumu lehimize çevirip, dış ticaret fazlası veren ülkeler ligine girebilirsek, en ciddi kırılganlıklarımızdan birini atlatmış oluruz.

Son olarak, 2020 toplam istihdam edilebilir nüfustaki işsizlik oranı beklentisi yüzde 12,8. Diğer verilerle paralel bir sonuç, fakat ekonomi yönetimi bu noktada makro gösterge baskısı altında değil. Yani yönetim; enflasyon mu resesyon mu, ya da bütçe açığı mı iç talepte düşüş mü gibi, bir hastalığa çare bulurken o politikanın yan etkilerini görmek zorunda kalmayacaktır. (Terminolojide “trade-off olarak geçen, büyüme politikalarının yaratacağı enflasyon veya vergi indirimlerinden kaynaklanan bütçe açıkları). Üretim alanlarında istihdam yaratılabilirse, bu politikalar arz fazlasına yol açacak; böylece hem enflasyonda düşüş hem de B2B talebe yol açacak böylece PMI verilerinde de ciddi bir iyileşme gözlenecektir. Tabii eğer, uluslararası monopol üreticilere karşı tavır alabilir ve özellikle de dünyanın en büyük tarım ihracatçısı olan ABD’ye rağmen tarım politikalarımızda bağımsız bir duruş sergileyebilirsek.

*Finansal Risk Yönetimi ve İç Denetim Uzmanı