Milli kredi derecelendirme kuruluşuna gerek var mı?

Yerli ve milli olması hedeflenen KDK’nın uluslararası kabul görmeyecek olması, Türkiye’deki otoriterlikle ve iş yapma kültürüyle ilgili. Yine de yeni kurulacak YMK’ya bankaların sermaye yeterliliğinin hesaplanması anlamında ayrı bir yetki verilmesi ve bu sayede bankacılık sektörüne yeni bir siyasi müdahale aracı yaratılması mümkün olabilir. Hükümetlerin baskı uygulayabildiği ya da bizzat bankaların kararlarını etkilediği bir dış değerlendirme kuruluşunun yaptığı kredi riski hesaplamasının da uluslararası kabul görmesi beklenemez.

Ali Rıza Güngen*

Moody’s’in geçen hafta Türkiye’nin kredi notunu Ba1’den Ba2’ye düşürmesiyle Türkiye’de ata sporu haline gelmekte olan kredi derecelendirme kuruluşlarını (KDK) kötüleme pratiği yeniden filiz verdi. Ekonomistler kararın aşırı şaşırtıcı olmadığını ima etseler de AKP kadroları Moody’s’in not kararının muteber olmadığını açıkladılar. Moody’s bu sıralarda aralarında yabancı ortaklı bankaların da bulunduğu 14 bankanın ve altı şirketin notunu birer kademe indirdi. Bankacılık Düzenleme ve Denetleme Kurulu başkanı Mehmet Ali Akben ise “Milli bir kredi derecelendirme kuruluşuna ihtiyaç duymaktayız” açıklamasında bulundu ve 2018 yılı içinde ulusal bir derecelendirme kuruluşunun oluşturulacağını müjdeledi.

Öncelikle bir hatırlatmada bulunmak gerekiyor. Türkiye’de “yerli ve milli” bir kredi derecelendirme kuruluşunun (isterseniz YMK diyelim) oluşturulmasına dönük ilk açıklamalar bizzat en tepedeki isimler tarafından Türkiye’nin kredi notu görünümü durağana çevrilir ve düşürülürken yapılmaya başlanmıştı. 2011-12’den başlayarak sıkça duyduğumuz eleştiriler sonrasında konu sıcaklığını bir süreliğine kaybetti, 2017 yılında Orta Vadeli Program’a ve sonrasında Kalkınma Bakanlığı tarafından yayımlanan 2018 yılı programına böyle bir hedefin yerleştirilmesiyle kısa süre içinde YMK’nın kuruluşunun hedeflendiğini öğrendik.

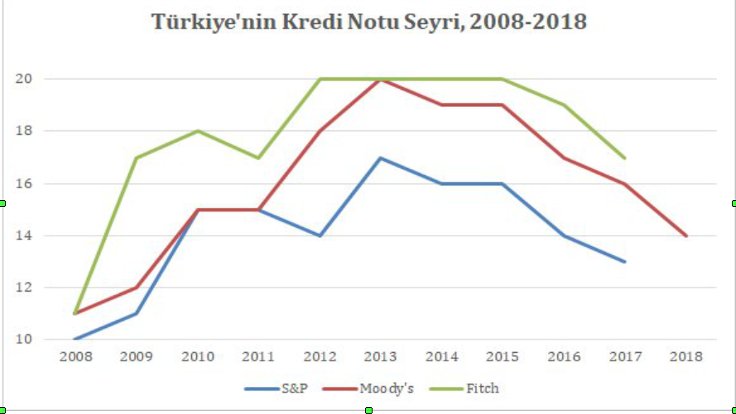

Bu bağlamda Türkiye’de böyle bir kuruluşun oluşturulması fikri ile Türkiye’nin kredi notu düşüşü arasında güçlü bir korelasyon olduğunu iddia etmek mümkün görünüyor. Aşağıdaki grafikten görebileceğiniz üzere esasen uluslararası finansal krizin geç kapitalistleşen çevre ülkelere yayılması beklentilerinin güçlendiği dönemde Türkiye’nin kredi notu durağanlaştı ve sonrasında da düşüşe geçti. Moody’s, Türkiye’nin notunu yatırım yapılabilir seviyenin altına 23 Eylül 2016’da indirmişti. Fitch’in 28 Ocak 2017’de Türkiye’nin notunu indirmesiyle, üç büyük kredi derecelendirme kuruluşunun notu da yatırım yapılabilir seviyenin altına indi ve Türkiye’nin sıcak para finansmanına bağımlılığının yoğunlaştığı dönemde KDK eleştirisi tekrar su yüzüne çıktı.

Kaynak: @BalabanUtku. Türkiye'nin kredi notları ortak bir skalada bütünleştirilmiş ve Moody's'in geçen haftaki notu eklenmiştir. Not açıklamaları için S&P, Moody's, Fitch ve Hazine Müsteşarlığı web sitelerine bakılabilir. Bu grafikte yatırım yapılabilir seviye 19 ve yukarısıdır.

Kaynak: @BalabanUtku. Türkiye'nin kredi notları ortak bir skalada bütünleştirilmiş ve Moody's'in geçen haftaki notu eklenmiştir. Not açıklamaları için S&P, Moody's, Fitch ve Hazine Müsteşarlığı web sitelerine bakılabilir. Bu grafikte yatırım yapılabilir seviye 19 ve yukarısıdır.

BİR KDK NE YAPAR?

KDK’lar kredi alan ülke, şirket ve kurumun krediyi geri ödeme kapasitesine dair bir görüş bildirerek uluslararası finansal piyasalarda yatırımcılara bilgi temin eder. Not ve görünüm açıklamaları kur oynaklıklarına ve ilgili ülke ya da ülke grubunun tahvil getirilerine ya da şirketlerin krediye erişimine etkide bulunur. Bazı emeklilik fonları ya da büyük fonların kendi kuralları gereği, yatırım notu bulunmayan ülke tahvillerine yatırımı yasaklandığı için, bu tarz fonların ilgili ülkeye ya da şirketlere yatırım yapıp yapamayacağını da KDK’lar dolaylı olarak belirler.

Bu kuruluşlar dışında, dışsal kredi değerlendirme kuruluşları olarak faaliyet gösteren kuruluşlar ise bankacılık sektöründeki kredi riskini değerlendirir ve menkul kıymetleştirme pratiklerinin, deyim yerindeyse, kontrolden çıkmaması için tasarlanan güvenlik adımlarının yerine gelmesi için bilgi üretir.

KDK’lar işleyişleri gereği sermaye hareketlerinin döngüsel eğilimlerini desteklerler. Bir ülke tahvili yatırım yapılabilir olarak notlandığında daha fazla sermaye girişini teşvik edebilir. Ancak dünyada en çok adı anılan üç KDK’nın da (S&P, Moody's, Fitch) özellikle 2008-09 uluslararası finansal krizine giden yolda riskleri iyi değerlendirememelerinden kaynaklanan şekilde kendilerine duyulan güveni büyük ölçüde kaybetmeleri söz konusu. Yine de KDK’lar bulundukları konum gereği, küresel kapitalizmin sinir uçlarında yer alır ve sermaye hareketleri ile yatırım kararlarının seyrini ve temposunu etkilerler.

YERLİ VE MİLLİSİ OLUR MU?

Aralarında Türkiye’nin de bulunduğu çok sayıda ülkenin kredi notlarındaki oynamalar bu ekonomilerdeki borçlanma maliyetlerine önemli etkilerde bulunabiliyor. Uluslararası hiyerarşide daha alt kademelerde yer alan ülkeler bazı makroekonomik göstergelerde daha iyi durumda olsalar da daha düşük kredi notlarına mahkûm edilebiliyor. Bu olgunun altında Türkiye’de olduğu üzere sermaye piyasalarının derinleşmemiş olması ve ekonomik kırılganlığın yüksekliği gibi nedenler yatıyor olabilir. KDK’ların not düşürme gerekçelerinde cari açık, siyasal istikrarsızlık, para otoritelerinin bağımsızlığının törpülenmesi vb. nedenler sayılsa da Türkiye gibi ülkelerin kredi notlarını yükseltmekte yaşadığı zorluk kısmen de uluslararası ekonomik işbölümündeki konumlarından kaynaklanmaktadır.

Dünya’da ulusal KDK’ların örnekleri var, ancak hiçbiri üç büyük KDK kadar etkili değil. Bugünlerde tekrar tartışılan YMK da aslında Türkiye’nin bağımlı ekonomik konumunun yapısal temellerinde bir değişiklik olmaksızın bunun yansımalarının ortadan kaldırılmasına dönük bir hamle. Çoğu politika alanında olduğu üzere Türkiye’nin temel göstergelerini değiştiremeyenler, bu göstergeleri yeniden hesaplama ya da ilgisiz bir şekilde yorumlayarak Türkiye’yi olduğundan daha iyi göstermeyi tercih edebiliyorlar. YMK kuruluşu tartışması da ilk olarak bu politik tarzı hatırlatıyor.

Yine de daha fazlası var. Türkiye’de kurulacak YMK’nın yapısı net olarak açıklanmadığı için, ortaklık yapısı ve değerlendirme kriterleri kamuoyuyla paylaşılmadığı için bu kuruluşun değerlendirmelerinin ne kadar sağlıklı olacağını tartışmak şimdilik havanda su dövmeye benzer. Ancak şunlar ileri sürülebilir: Türkiye’de finansal riskleri gözetecek, Türk Lirası üzerinden işlemleri ve bankacılık sektörünün risklerini değerlendirerek kredi riski açıklayacak bir kuruluş ya da dışsal kredi değerlendirme kuruluşu faaliyet gösterebilir. Hatta Türkiye kapitalizminde çok sayıda şirket ve banka için anlamlı bir işlev de üstlenebilir, uygun ortaklık yapısı ve ölçütlerle kurulursa. Ancak AKP hükümeti talimatıyla Türkiye ekonomisindeki aktörlerin küresel bağlantılarının incelenmesi ve ekonomide dış yükümlülükler ve genel olarak kredi risklerinin değerlendirilmesi anlamında uluslararası faaliyet gösterecek bir kuruluş (KDK benzeri) oluşturmaya kalkılırsa bunun uluslararası kabul görmesi günümüz şartlarında mümkün değildir.

SAVULUN AMA NEREYE?

Yerli ve milli olması hedeflenen KDK’nın uluslararası kabul görmeyecek olması bir yandan da Türkiye’deki otoriterlikle ve iş yapma kültürüyle ilgili. Yine de yeni kurulacak YMK’ya bankaların sermaye yeterliliğinin hesaplanması anlamında ayrı bir yetki (bir dış kredi değerlendirme kuruluşu yetkisi) verilmesi ve bu sayede bankacılık sektörüne yeni bir siyasi müdahale aracı yaratılması mümkün olabilir. Hükümetlerin baskı uygulayabildiği ya da bizzat bankaların kararlarını etkilediği bir dış değerlendirme kuruluşunun yaptığı kredi riski hesaplamasının da uluslararası kabul görmesi beklenemez. Ancak buna karşın yapılan hesap Türkiye’de kapalı devre bir risk izleme ve hesaplama sistemi kurulmasına uzanabilir. Kanımca bu tarz bir adım, ilgili bankalar ve AKP hükümeti nezdinde büyük bir hamle olarak pazarlanmakla birlikte Türkiye’de ufak bir kıvılcımda yurtdışına sermaye kaçışının görüleceği zeminin oluşumuna bir taş daha eklemekten başka bir anlam ifade etmeyecektir.

28 Ekim 2017’de Resmi Gazete’de yayımlanan 2018 yılı programında YMK, Türkiye Bankacılık Sektörünün risklerinin izlenmesine ve Basel sürecine atıfta bulunularak meşrulaştırılıyor. Riskin izlenmesi ve değerlendirilmesi küresel kapitalizmin olmazsa olmazı ve resmi belgelerde bu ton (derecelendirme değil değerlendirme kuruluşu vurgusu) daha ağır basıyor. Buna karşın gündelik siyasetteki tartışma başka ve milli bir derecelendirme kuruluşu oluşturulacakmış gibi yol alıyor.

Türkiye’de daha etkili finansal izleme mekanizmalarının tartışılması ve üç büyük uluslararası KDK’nın hatalarının teşhiri faydalı olacaktır. Bankacılık sistemine kolu uzanan ve aslında bankaların ortaklığıyla ya da hükümetin müdahalesine açık milli bir derecelendirme ya da değerlendirme kuruluşu ise sürüklenmekte olduğumuz ekonomik çöküşe giden yolda dev bir adımdır. Başlıktaki soruya dönelim: Türkiye’de AKP kadrolarının belli belirsiz tarif ettiği şekliyle milli kredi derecelendirme kuruluşuna ihtiyaç yok. Türkiye’nin uluslararası hiyerarşide tabi kılındığı bağımlı yapıyı ve bunun sonucu olarak kredi maliyetlerindeki yüksekliği gidermenin yolu bir değerlendirme kuruluşundan da bir derecelendirme kuruluşundan da geçmiyor. Ancak ekonomik aktörlerin kredi riskinin AKP hükümetinden bağımsız bir şekilde bilinebilmesine ihtiyaç var. Yanlış anlaşılmasın piyasaya siyasetin müdahale etmemesi gibi bir naifliği savunmuyorum. Tam tersine kredi riskinin bilinmesi ve raporlanması için yeni mekanizmalar, AKP hükümetinin kısa erimli çıkarları ya da bankacılık sektörünün göz boyaması için değil finansal sektörün halk adına izlenmesi ve denetlenmesi fikriyle birlikte yaşama geçirilirse bir anlam ifade edebilir. Bir de Türkiye’nin ekonomik bağımlılığını derinleştirenlerden hesap sorulması koşuluyla.

"Financial Inclusion and Policy Making: Strategy, Campaigns and Microcredit a la Turca", New Political Economy, forthcoming article - advanced online publication

“Credibility and class in the evolution of public banks: the case of Turkey", The Journal of Peasant Studies, 43, 2016 (6): 1285-1309

*Dr., Siyaset Bilimci